2025年8月底,作為A股較為稀缺的AI芯片標的,寒武紀(688256.SH)盤中一舉超過貴州茅臺,成為A股股價最高的個股。回望過去一年,這是A股最受矚目的時刻之一。時間來到年末,接連邁向上市的國產GPU廠商,續上了這把“火”。

最早登陸科創板的是摩爾線程(688795.SH),接著是沐曦股份(688802.SH)。兩家AI芯片廠商在上市首日股價分別大漲超4倍、6倍,“中一簽浮盈逼近40萬元”的沐曦創造了近十年A股新股上市首日單簽盈利紀錄。高高“昂起”的股價還在訴說著市場對它們的期待。12月24日A股股價排行中,寒武紀位居第二,沐曦和摩爾線程分列第四和第六,每只股票價格都在600元以上。

這把“火”還可能燒到港股。壁仞科技和天數智芯近日接連通過港交所聆訊,沖刺港股“GPU第一股”。

這四個GPU廠商都在2015年~2020年間成立,如今迎來市場對國產AI芯片崛起期待值最高的時候。但一些跡象表明,邁過上市門檻后,挑戰不會變少。英偉達H200芯片近日被批準進入中國市場,為算力國產化敘事增添了新的變數。幾家GPU廠商的市占率都不高,則意味著這場市場廝殺,還剛剛站上起點。要如何才能被更多客戶采用,是它們接下來必須回答的問題。

五大客戶集中度高達九成

一名市場研究機構分析師告訴記者,市場對國產AI芯片抱有高期待,是這些廠商希望盡快上市的背景。現實因素是:海外AI芯片進口長期的不確定性增大了國產芯片的機會,但市場不希望國內廠商一家獨大。在主要的ASIC(專用集成電路)廠商華為之外,未來至少會有一家AI芯片廠商跑出來。

但哪家會跑出來,仍需打一個問號。

近期多家GPU廠商公布招股書,披露了一些經營數據,顯示這些廠商仍陷于虧損,市占率差距也不大。

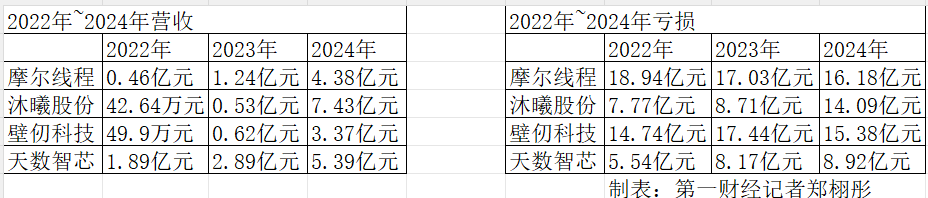

2022年至2024年,摩爾線程、沐曦、壁仞科技、天數智芯的年收入分別從0.46億元、42.64萬元、49.9萬元、1.89億元增長到4.38億元、7.43億元、3.37億元、5.39億元。營收增長的同時,三年間摩爾線程、沐曦、壁仞科技、天數智芯分別虧損超50億元、超30億元、超47億元、超22億元。

這些GPU廠商的主要收入都來自AI數據中心相關的產品。今年上半年摩爾線程前五大客戶采購的都是AI智算集群設備或AI智算板卡。天數智芯的產品包括訓練和推理的通用GPU產品、通用GPU服務器及集群。此外,沐曦主要收入來源是訓推一體芯片曦云C500系列,壁仞數據中心級GPU BR106是今年上半年的銷售主力。

這些廠商與AI訓練和推理場景強相關,但在客戶集中度高的同時,客戶變動頗大,顯示收入具有一定的不穩定性。例如,2024年,沐曦、壁仞科技、摩爾線程、天數智芯來自前五大客戶的收入占比均超過了七成,甚至最高能占到近99%,今年上半年壁仞科技、摩爾線程該比例仍在90%以上,沐曦第一季度在80%以上。天數智芯上半年降到38.6%,但該公司表示,這與季節性有關,主要客戶傾向于下半年大量采購,在可預見的未來,經營業績可能還會繼續取決于對數量相對較少的客戶銷售。

這些大客戶還在劇烈變動中,2024年沐曦的前五大客戶中,只有一家進入今年第一季度的前五大客戶名單。壁仞科技、天數智芯2024年的五大客戶中,僅一家進入今年上半年的名單。

雖然市場集中度高,但市占率尚未拉開差距。據招股書和對問詢函的回復,四家廠商中,沐曦在2024年中國AI加速器市場中的份額約1%。2024年,摩爾線程AI智算產品、圖形加速產品及智能SoC產品在國內市場相應細分領域的市場占有率不足1%,壁仞科技在中國智能計算芯片市場中的份額為0.16%,天數智芯在國內通用GPU市場中的市場份額為0.3%。

壁仞科技還稱,中國智能計算芯片市場中,除一家美國GPU公司和一家中國ASIC公司外,沒有市場份額超1%的主要參與者。

不論從營收、凈利潤數據、主要客戶情況還是市占率表現看,這四家剛上市或準備上市的GPU廠商中,都尚未出現佼佼者,它們都站在大規模商業化的初期。

從產品性能上,也有業內人士反饋,幾家主要的國產GPU廠商的產品性能尚未拉開明顯差距。一家服務器廠商高管告訴記者,多家近期上市或準備上市的國產AI芯片廠商,它們在單芯片上的各項性能差距不太大。國內一家高校的計算機相關科研人員劉洋(化名)告訴記者,他在云平臺上使用過摩爾線程S4000和沐曦C500,也沒有發現兩者性能存在很大差異。

走過上市的高光時刻,這些GPU廠商接下來還要用產品說話,證明自身獨特價值。

國產算力市場徐徐展開

業內對AI算力國產化的進程有預計。

天數智芯稱,國內通用GPU市場國產化率從2022年的2%提升至2024年的3.6%,并預計2029年通用GPU國產化率將超50%。壁仞科技則預計,中國企業智能計算芯片的市場份額將從2024年的約20%提升至2029年的約60%。

在近日舉辦的摩爾線程首屆MUSA開發者大會上,記者看到,有一些對國產算力感興趣的從業者和高校學生前來了解。一名來自西安的開發者告訴記者,他的公司沒有采購到英偉達數據中心算力卡,而是使用英偉達的消費級顯卡,為了尋找可替代的產品,公司派他前來了解國產算力卡。

高校科研人員也開始使用國產算力。在劉洋的印象里,國產AI芯片廠商與高校的合作更多是在近兩年內開始的。他的學校與摩爾線程、沐曦有生態合作,芯片廠商發放免費算力券,供學生在云平臺上使用。

“學生可能之前沒有接觸過國產算力,接觸后,未來就業時就可能將國產卡納入考慮范圍。還有一些工作單位需要使用國產卡,也會招聘熟悉國產算力的學生。”劉洋告訴記者,他發現,雖然國產卡與英偉達生態兼容有時會出現一些問題,但深度學習任務基本使用PyTorch軟件,國產卡已支持適配PyTorch,目前國產算力卡的生態已得到一定的完善。

基于國產算力的性價比等原因,云或數據中心廠商也對國產算力感興趣。

優刻得服務器中心及AI算力負責人丁振雷告訴記者,優刻得已采購了3~5家國產芯片廠商的產品,業內一方面是支持國產算力,另一方面也在深入對接適配這些算力,對比幾家主要廠商的產品。他表示,公司在推動供給來源多元化,只要能用國產產品的環節,公司就提早適配,保證國產產品在性能優化到一定程度的時候能快速引入。

“客戶的核心目標是更高的性價比,因此公司一直在比對各種卡。”丁振雷告訴記者,在國產算力落地應用方面,國資企業走在前面。

上述國產服務器廠商的高管則告訴記者,國產算力生態被接受是一個常態化、長周期的過程,被接受程度在持續快速提升。該公司在業務上已能感知到,以AI為代表的前沿領域越來越關注國產算力。

“去年國內互聯網廠商就開始購買國產算力,今年這部分需求的增速比較快。這些國產算力以推理業務為主。但從采購這些芯片用于測試到實際應用還有一個過程,不會一上來就大規模切換到業務系統使用。”上述服務器廠商高管表示。

互聯網廠商中,騰訊9月已表態,騰訊云依托異構計算平臺整合多種芯片資源,向外界提供AI算力,該平臺已全面適配主流國產芯片。“今天我們的GPU計算資源越來越異構,很多國產芯片在不斷提升計算性能。”騰訊集團副總裁、騰訊云總裁邱躍鵬表示。

英偉達H200成新變量

年底,英偉達較先進的數據中心芯片有望再次進入中國市場的消息,在國內的AI算力生態中激起漣漪。

美國政府將允許英偉達向中國出售H200 AI芯片,對每顆芯片收取25%費用。近日還有市場消息稱,英偉達已告知中國客戶,計劃于明年2月中旬向中國客戶交付AI芯片H200。就向中國客戶供應H200的進展,英偉達發言人則向記者回應稱,英偉達正在持續管理供應鏈,“向中國授權客戶銷售H200不會影響我們向全球客戶供貨的能力。”

對國產算力生態而言,H200進入國內市場,給算力芯片國產化帶來了新的變數。

“在超大規模模型訓練領域,國產芯片與國際領先水平仍有差距,因此在H200有望在中國市場恢復銷售的背景下,該買的不要猶豫。”一家國產GPU廠商的高管告訴記者。

但一些業內人士同時認為,AI芯片國產化趨勢長期不受干擾。沐曦聯合創始人、CTO兼首席軟件架構師楊建表示,當前市場對供應鏈安全的重視已超越單純的技術參數。互聯網大廠和央國企都意識到,一旦供應鏈中斷,整個生態就可能崩塌。面對英偉達H200重返市場的挑戰,客戶的選擇邏輯正從“技術最優”轉向“安全與成本綜合考量”,這為國產芯片提供了關鍵窗口期。

丁振雷也告訴記者,短期內,在一些主要場景中,客戶會考慮芯片算力指標,但長期、戰略上看,H200銷往中國對國產算力的發展不會有明顯影響,因為業內采購時還是會考慮國產算力的性價比因素。

要應對英偉達的挑戰,國內GPU廠商還是要往提高性能的方向努力。

在科研場景中,劉洋告訴記者,國產芯片與英偉達的差距仍在。目前他的實驗室使用最多的還是英偉達卡。這是因為實驗室環境對卡兼容性等要求較高,而且一些實驗還需要與其他實驗對比,算力平臺需要對齊以保證可比性。

“大模型涉及細顆粒度優化,需深入硬件底層,例如訓練考驗卡間互聯帶寬,推理則涉及量化技術,而目前量產的國產卡對低精度計算的支持還達不到英偉達的水平。從這個角度看,通過適配PyTorch,學生可能用不出英偉達和國產卡的太大差異,但若在大模型場景進行細顆粒度優化,會更直觀呈現出英偉達和國產算力卡的差異。”劉洋告訴記者。

國內GPU廠商已在推動迭代。摩爾線程近日發布了新的GPU架構花港以及新芯片。其AI智算板卡支持的計算精度范圍有所擴大,上一代板卡S5000開始支持FP8精度,新一代的華山芯片則開始支持FP4。

此外,摩爾線程創始人、董事長兼CEO張建中表示,S5000在DeepSeek-R1全量模型分布式推理場景中,Prefill Only、Decode單卡吞吐量分別是英偉達H20等常見芯片產品的約2.5倍、1.3倍。新一代華山的浮點計算能力、高速互聯帶寬則介于英偉達Blackwell和Hopper之間。

海外大模型訓練走向十萬卡集群的情況下。除了單芯片性能,國產芯片也在走向更大集群。張建中則表示,2024年摩爾線程推出第一代千卡集群,今年達到1萬卡,接下來還要做10萬卡、50萬卡、100萬卡。

業內也在推出一些系統化方案并強化合作。以集群方案超節點為例,年內芯片廠商壁仞科技、華為,光芯片廠商曦智科技以及服務器廠商新華三、中興通訊、中科曙光等都推出或與業界合作推出了超節點方案。中科曙光還聯合20余家產業鏈企業發布AI計算開放架構,以降低AI集群研發門檻、避免重復投入。

丁振雷告訴記者,國產算力需要共同的軟件生態,上層應用需要非常方便地接入這些算力,這基本已是行業共識。

“業內競爭已不限于單芯片的性能競爭,各家也逐漸走向生態競爭。這就是為什么現在芯片廠商也在做系統,系統廠商也在做系統,大家越來越多在拼軟實力了,包括產品化能力、軟件調優和完善度、系統級產品化能力。業內也在尋求合作,整個國產算力生態需要大家抱團來做。”上述服務器廠商高管告訴記者。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。