表面宣稱“充值即享4%福利”的順豐新速運通卡,正成為不少消費者手中的“數字雞肋”。

近期多位用戶向第一財經反映,賬戶中的“贈送金”長期閑置、難以消耗。有用戶充值千元后,至今本金還剩百元,但贈送金因為不符合順豐的使用規則,仍剩50余元“困”在賬戶中。記者調查發現,規則隱蔽、需按比例搭配本金使用、余額不足時無法組合支付等層層限制,是導致贈送金“易得難用”的關鍵。

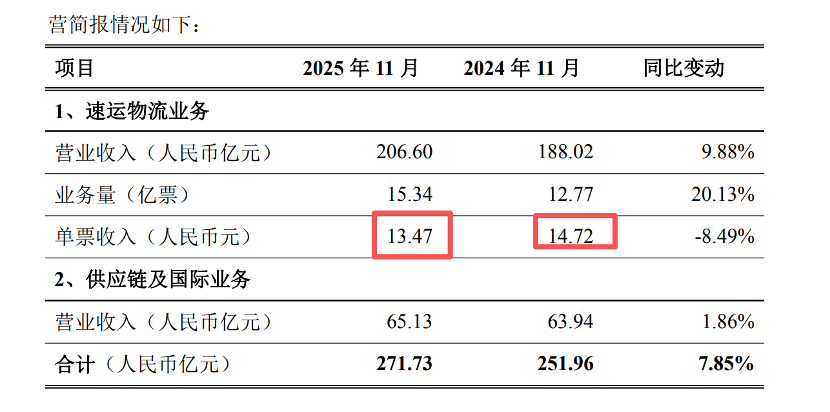

在這背后,則是快遞行業價格戰持續、企業盈利承壓。順豐控股(002352.SZ,06936.HK)的銷售毛利率已從2017年的20%跌至今年三季度的13%,11月的單票收入下跌至13.47元,較2017年同期幾乎腰斬。

資本市場亦對此投出謹慎一票,順豐控股的A股股價(下同)較2021年高點已跌去三分之二。

被困在賬戶中的“贈送金”

近期,多名消費者向第一財經反映,在使用順豐速運的充值服務時,雖然頁面宣傳有“4%充值福利”,但實際使用過程中,這些“充值福利”絕非人們通常理解的可以當成本金一樣使用,恰恰相反,使用這類“贈送金”規則復雜,類似“大字吸睛,小字免責”般,使用前要看好不能和哪些規則沖突,而這些規則繁多,使得贈送金難以順利使用。

一位消費者表示,自己往賬戶中充值了1000多元,本金已經用了900元左右,贈送金卻還有50元,幾乎沒怎么有機會用過。

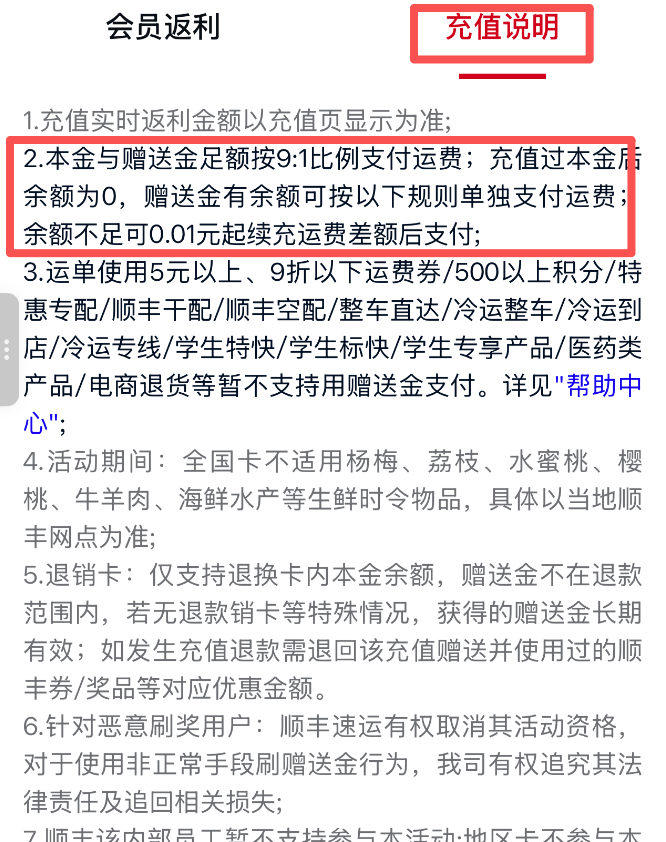

這些贈送金究竟為何難以消耗?記者根據消費者指引,進入順豐“新速運通卡”充值頁面。該卡的余額包括本金和贈送金,其中,贈送金是用戶成功參與活動并滿足充值或其他條件后,向用戶免費發放的金額。基于30元、100元、500元等不同充值檔位,贈送金的額度從1.5元~600元不等。若用戶為鉑金或鉆石會員,充值返利金額還會更高。

然而,具體使用規則卻不易察覺。用戶需點擊頁面右上角“會員返利”中的“充值說明”才可查看細則。充值說明規定,支付運費時,本金與贈送金須按9:1的比例搭配使用;如果本金余額為0,贈送金須符合特定條件才能單獨支付。例如,運單合并使用5元以上、9折以下運費券或500以上積分,以及順豐空配、冷運專線、學生專享產品、電商退貨等十余種情形暫不支持用贈送金支付。

記者電話咨詢了順豐客服。客服告訴記者,除上述規則外,還有一條未列示的支付規則:在本金不為0的情況下,如金額不夠支付單筆運費,也可使用贈送金補充支付,此時不需按照9:1的比例。

具體舉例來說,假設用戶賬戶中有100元本金和50元贈送金,若支付一筆20元的普通標快訂單,僅能使用2元贈送金;若該訂單為順豐空配訂單,則無法使用贈送金支付。假設用戶賬戶里只剩下10元本金,支付上述符合使用贈送金條件的20元訂單,才可選擇10元本金 10元贈送金的形式進行消費。

換言之,用戶想用完贈送金,需穿越重重關卡才能得以按本金贈送金9:1來使用,或者先按照規則消耗完所有本金,再確認后續訂單是否符合贈送金使用條件。

即便如此,用戶在支付時仍可能碰到問題。深圳一位消費者反映,其卡內本金余額為10元,贈送金還剩兩三元,在支付一筆18元的訂單時系統提示無法支付。

記者查詢《新速運通服務協議》發現,第十五條提出,當電子卡余額小于訂單應付金額時,順豐速運不支持電子卡與其他支付方式同時組合支付,用戶需要向電子卡充值足夠的資金后,才可使用電子卡余額進行支付。也就是說,用戶需要不斷充值才能把剩下的錢用掉。

復雜的消耗規則甚至催生了一條灰色產業鏈。在社交和二手交易平臺上,出現了專門以5~6折價格回收順豐贈送金的“黃牛”。據中介透露,目前600元面額贈送金的回收價普遍在300元左右。客戶需先消耗完賬戶內的本金余額,再將賬號交由中介登錄,操作使用贈送金用于支付符合規則的順豐訂單(通常是標快類訂單),消耗完畢后中介退出賬號。雙方通過閑魚、微信等第三方平臺完成交易和資金結算。

毛利率承壓

順豐控股為何在預付卡贈送金使用中設置多重限制?一位電子商務領域從業者向第一財經表示:“企業用戶規模動輒以億計,即使每個賬戶只有少量余額無法使用,累計起來也將形成可觀的沉淀資金。”他表示,這類做法不僅能夠降低用戶因余額耗盡而流失的風險,在行業內也已成為普遍現象。據其估算,部分企業預付卡中的沉淀資金甚至可能占到總充值金額的8%至15%。而類似順豐這樣設計如此復雜的規則,用意則更明顯。

中國消費者協會2024年投訴統計顯示,預付式消費領域成為消費維權的一大熱點。經營者攜款潛逃、虛假承諾、設置不公平格式條款等問題頻發。

順豐控股在快遞市場擁有龐大的用戶基礎。根據順豐控股2025年三季度報,截至今年第三季度末,順豐控股服務活躍月結客戶超過240萬家,個人會員超7.8億。

與此同時,順豐控股面臨著持續盈利壓力。

根據財報,2025年前三季度,順豐控股總業務量達121.5億票,同比增長28.3%;營業收入2253億元,同比增長8.9%。但“增收不增利”的困境凸顯。前三季度,順豐控股毛利率為13.0%,同比下降1.0個百分點;歸母凈利潤率為3.7%,同比持平。

與同行對比,這一盈利水平僅略優于行業中值,但領先優勢已收窄。Choice數據顯示,2025年前三季度,申萬二級行業交通運輸—物流的銷售毛利率的行業中值為8.11%,銷售凈利率的行業中值為2.24%。

長期來看,順豐控股毛利率從2017年上市初期的20.07%逐步下滑至2024年的13.93%,銷售凈利率也從6.68%降至3.59%。

行業競爭態勢不容樂觀。國內某快遞公司一位負責人告訴第一財經,2019年開始,各大快遞公司之間就在進行激烈的價格戰。行業的整合出清不斷加速,目前市場上小型快遞公司基本已出清,剩下的是幾家龍頭快遞公司。

壓力仍在延續。今年11月,順豐控股單票收入同比下跌8.49%至13.47元,較2017年同期的22.17元已跌去近四成。

10月末,順豐控股在業績說明會上表示,在“先有后優”策略下,公司已經啟動“增益計劃”,各地區全面梳理客情、調優件量結構。

有媒體報道稱,抖音電商退貨業務大范圍調整,此前由順豐承擔的電商退貨業務將由京東物流、中通快遞、圓通速遞等物流服務商接手。業內人士分析稱,電商退貨訂單具有單價低、分布散、服務要求高等特點,需要企業投入更多運力與人力資源,將顯著增加運營成本壓力。因此,順豐此舉或能在一定程度上提高利潤率。

股價持續下行

從資本市場表現來看,順豐控股盡管業績相對穩健,股價卻長期震蕩走低。

2021年2月達到階段性高點115元后,順豐控股股價便開始震蕩下行。去年“9·24”行情以來,股價有所回暖,但在今年8月后再度加速下行。截至目前報38.49元,基本上回吐了“9·24”行情以來的漲幅,較高峰期累計跌去2/3。

股價短期承壓,部分緣于近期推出的員工激勵計劃。8月28日晚,順豐控股披露了授予期為9年的“共同成長持股計劃”,9年內將向員工授予16.2億份虛擬股。根據公告,控股股東明德控股無償贈予不超過2億股A股,約占總股本的4%;未來9年每年授予不超過1.8億份虛擬股權單元(合計不超過16.2億份),2025年~2027年的授予價為35元/股;每次歸屬后的鎖定期為12個月,并設置長達96個月起步的服務期。

一名財務人士對記者表示,《企業會計準則第11號——股份支付》明確,為獲取員工服務而授予權益工具(不論股份來自公司還是股東),應按授予日公允價值在等待期內計入費用。換句話說,即便股票來源是股東無償贈予,上市公司也要在費用端“買單”,從而對公司財務報表形成壓力。

中長期視角下,公司再融資行為亦對股價產生影響。

順豐控股借殼上市后多次定向增發,一度拉動股價勢頭向下。2021年11月,順豐控股以57.18元/股的價格增發3.5億股。根據Choice數據統計,當時共有22家機構參與配售,限售期為6個月。在這些機構中,既有重陽投資、景林資產這樣的知名私募,也有富國基金、國泰基金、交銀施羅德基金等大型公募基金公司。但隨后,順豐控股股價拐頭向下持續低迷。2021年~2022年,順豐控股股價分別累計下跌21.7%、16.03%。

2024年11月27日,順豐控股在香港聯交所正式掛牌上市。此次在港IPO的招股價為34.3港元,募集資金凈額達到56.62億港元。

業內認為,公司向新投資者增發新股(H股),意味著公司總股本增加。在凈利潤總額不變的情況下,每股收益(EPS)會被攤薄。對于關注基本面的A股投資者而言,這是一種利空。

順豐控股股價隨之進入調整階段,從2024年11月初的43元附近震蕩下行,至2025年1月一度探至37元左右。

不過,順豐控股近年的分紅力度較大。根據財報,2024年年度分紅、年中分紅再加上在H股上市前派發48.0億元一次性回報股東特別現金分紅,公司2024年度現金分紅總額達到約89億元。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。