投保時說“確診即賠”,確診后卻遭拒賠?免責條款“藏”在冗長合同里,手機投保時沒注意怎么辦?

作為商業健康險中曾經多年的第一大險種,重疾險在減輕居民重大疾病醫療費用負擔、補償患病康復期間收入損失等方面起到重要作用,近年來保險公司對于重疾險的理賠率及理賠速度也不斷提升,但由于標的額高且涉及復雜的醫學領域,仍時有理賠爭議,讓保險公司和消費者對簿公堂。

北京西城法院近日發布的《涉重疾險糾紛審判白皮書(2021-2024)》(下稱“白皮書”)數據就顯示,該院審理的2024年涉重疾險類案件數量較2021年增長約38.71%。從這些案件的具體情況可以總結出,重疾險糾紛的爭議焦點集中在健康詢問、理賠環節和格式條款效力等方面。

重疾險案件數量三年上升近四成

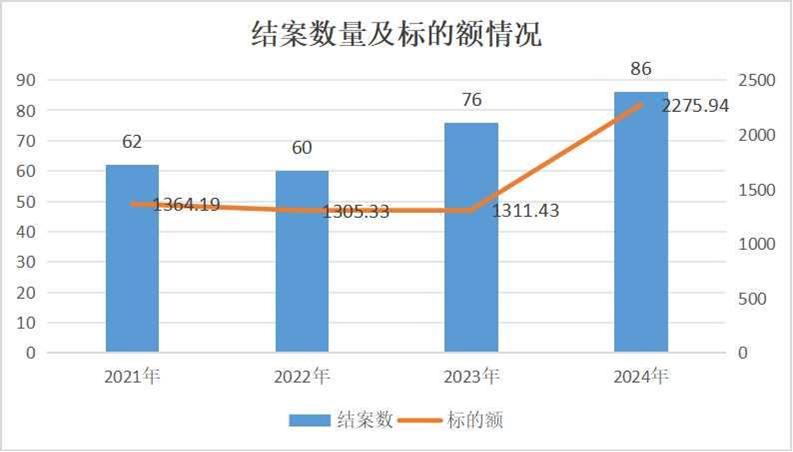

白皮書數據顯示,2021年至2024年,北京西城法院審理了涉重疾險類案件284件,案涉標的額達6256.88萬元。其中,2021年至2024年結案數分別為62件、60件、76件、86件。從案件逐年變化情況看,涉重疾險類案件數量呈增長趨勢,相較2021年,2024年結案數量增長約38.71%。

統計期內,重疾險案件標的額呈現波動變化趨勢,平均標的額約22.03萬元,約為北京市居民人均可支配收入的2至3倍。重疾險糾紛標的額高、爭議大,重疾險糾紛審理對被保險人生活具有重要影響,案件結果直接關系被保險人的疾病救治資金是否充足、生存保障是否到位。

從所涉疾病看,惡性腫瘤案件數量較多,其中甲狀腺惡性腫瘤39例,肺部惡性腫瘤23例,乳腺惡性腫瘤17例。其次為心腦血管類疾病,例如腦出血、腦溢血、腦梗死等腦部疾病29例,心臟部疾病27例。此外,還涉及肝豆狀核變性、膠質母細胞瘤、小腦扁桃體下疝、克羅恩病等罕見病,公眾認知度較低,具有較高的專業性和技術性,爭議處理難度較高。

爭議焦點高度集中

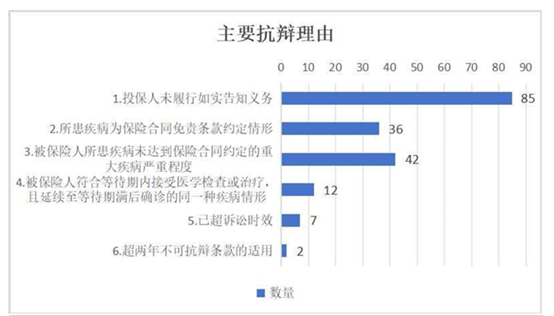

白皮書顯示,大多數重疾險拒賠案件中,保險公司拒賠理由相似,因此案件爭議焦點相對集中:其中,保險公司主張投保人未履行如實告知義務的有85件;認為被保險人所患疾病未達到保險合同約定的重大疾病嚴重程度的有42件;主張所患疾病為保險合同免責條款約定情形的有36件。

“近年來,涉重疾險糾紛主要呈現兼具醫學專業性與保險技術性,操作便捷、流程簡單的電子投保日趨成為主流方式,爭議焦點集中在健康詢問、理賠環節和格式條款效力方面的特點。”北京西城法院黨組成員、副院長呂江介紹稱。

健康詢問環節的爭議核心在于如實告知義務的界定。在白皮書分享的案例中,秦某投保后確診左側三叉神經痛,保險公司以其未告知投保前面部疼痛癥狀為由拒賠,但法院認定保險公司“身體的其他感覺異常或活動障礙”的詢問屬于概括性條款,投保人無法精準預判告知范圍,最終判決保險公司支付保險金。

“在詢問告知模式下,保險人的詢問是投保人告知義務的前提,投保人對概括性詢問未作回答時,不構成違反如實告知義務。這要求保險公司進一步優化詢問設計,問題應具體、清晰、無歧義,避免因詢問事項不夠具體明確而在理賠過程中引發爭議。”北京西城法院表示。

理賠環節的爭議多與醫學發展、條款限定相關。白皮書披露案例顯示,4歲的賈某確診嚴重肝豆狀核變性后,因未進行肝臟活檢等原因遭拒賠,法院明確疾病診斷方式不能作為嚴重程度認定標準,判決保險公司賠付保險金。

“實踐中不同保險公司的多種重疾險保險條款中都涉及對疾病嚴重程度的限定條件,其中有很多條件都與診斷方式相關。對重大疾病定義的限定應當是對疾病是否嚴重以及嚴重到何種程度,而診斷標準應當符合通行的醫學診斷標準即可,不應限定必須使用某一種診斷方式確診。”北京西城法院稱。

根據《健康保險管理辦法》第二十三條規定:“保險公司在健康保險產品條款中約定的疾病診斷標準應當符合通行的醫學診斷標準,并考慮到醫療技術條件發展的趨勢。健康保險合同生效后,被保險人根據通行的醫學診斷標準被確診疾病的,保險公司不得以該診斷標準與保險合同約定不符為理由拒絕給付保險金。”

一名保險理賠人士對第一財經記者表示,隨著醫學的發展,對特定疾病認識可能發生變化,將導致治療方式和診斷條件發生變化。而消費者購買的重疾險條款往往制定于多年前,不應用當年的條款來限制更為先進的醫療方式。保險公司也應當跟上醫學進步的步伐,及時更新保險條款,讓保險條款更加適配醫療技術的進步。

而免責條款效力認定則是電子投保場景下的突出問題。雖然電子投保較為便捷,但保險人免責條款的提示說明義務如何認定;銷售人員代操作投保能否視為履行了提示說明義務;重疾險等待期條款是否應以“疾病本質屬性一致”作為認定標準等都在司法實踐中成為爭議關鍵點。在白皮書披露案例中,黃某通過互聯網平臺投保后,因遺傳性疾病理賠遭拒,法院查明保險公司未以加黑加粗、強制閱讀等顯著形式提示免責條款,相關條款對被保險人不發生效力。

多方合力妥善化解糾紛

值得一提的是,上述理賠人士提到,從各家保險公司的理賠年報來看,保險公司近年來的整體理賠率大多超過98%。但在高理賠率之下,重疾險背后往往涉及高度的醫學專業性與保險技術性,保險消費者相對保險公司處于相對信息弱勢地位,基于重疾險的理賠爭議確實屢有發生。“理賠本身是較小概率事件,且重疾險賠付金額相對較高,一旦發生爭議容易導致消費者對理賠結果不滿,造成‘理賠難’的印象。”該理賠人士表示。

那如何進一步化解重疾險相關糾紛?白皮書認為保險公司、行業協會、司法機關、監管部門應形成治理合力。

首先,保險公司應當建立健全覆蓋組織體系、制度建設、運行機制、保障機制的合規管理體系,在保險合同簽訂、客戶維護、保險義務的履行環節持續提質增效,例如細化保險代理人員管理規范,嚴格禁止夸大宣傳;在理賠環節加大科技賦能,建立拒賠回溯管理等,切實扭轉大眾“投保易、理賠難”的印象。

保險行業協會則應發揮自律作用,牽頭更新示范條款,統一疾病定義、診斷標準,及時納入醫學發展新成果,滌除不必要的確診方式限定;建立從業人員誠信檔案,對銷售誤導、欺詐等行為實施行業懲戒,通過多元渠道普及保險知識,提升公眾認知度與信任度。

而從消費者自身角度而言,投保時應秉持最大誠信原則,如實告知健康狀況,仔細閱讀保險條款,重點關注保障范圍與免責內容,通過正規渠道購買并核實機構及人員資質。發生糾紛后,應妥善保存保單、理賠材料、拒賠通知等證據,必要時通過訴訟維護合法權益。

同時,監管部門與司法機關需強化聯動,建立常態化信息共享機制,及時通報涉訴集中、展業不規范的機構,實現行政處罰與民事賠償多效并舉,提升糾紛化解效率,共同護航重疾險行業發揮風險保障功能。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。