2026年1月1日,備受關注的個人一次性信用修復新政正式落地,不少網友在社交平臺曬出個人征信報告截圖,發現個人征信報告中的逾期記錄已經自動“清零”。

“感謝國家政策!說到做到,逾期已消除。”一位廣東網友在社交平臺發文感慨道,“1萬以內征信逾期系統已經更新公告。政策說到做到,給了各位信貸路上第二春,且行且珍惜,好好愛惜自己的羽毛。”

征信“翻新”

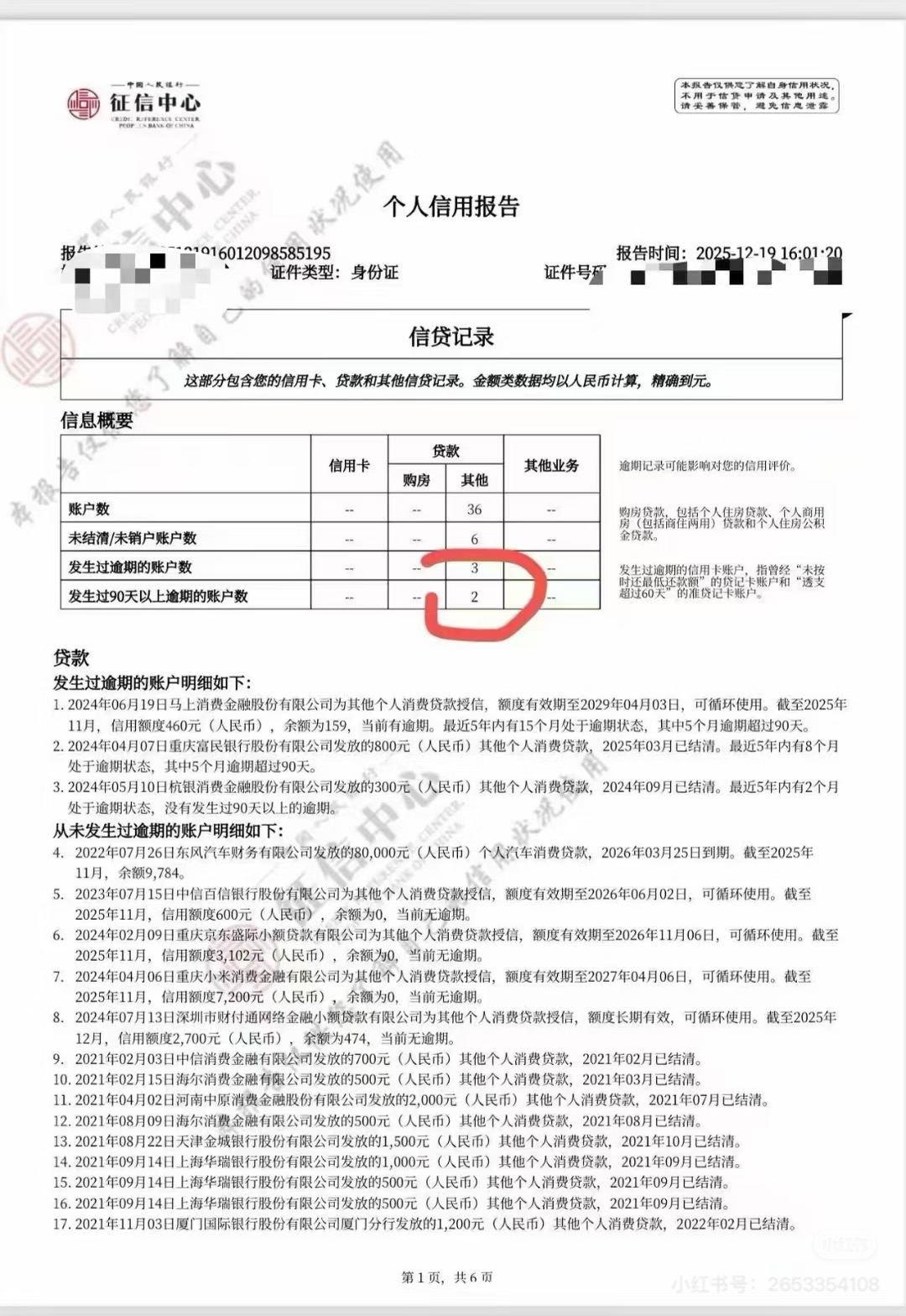

這位廣東網友特意把自己在央行征信中心的個人征信報告打印出來,上面顯示有3筆“其他貸款”發生逾期記錄,其中2筆逾期超過90天。

具體來看,馬上消費金融股份有限公司2024年6月19日為其授信的其他個人消費貸款,截至2025年11月,有15個月處于逾期狀態,其中5個月逾期超過90天;重慶富民銀行股份有限公司2024年4月7日發放的800元其他個人消費貸款,最近5年內有8個月處于逾期狀態,其中5個月逾期超過90天,已于2025年3月結清;杭銀消費金融股份有限公司2024年5月10日發放的300元其他個人消費貸款,最近5年內有2個月處于逾期狀態,2024年9月已結清,未發生過90天以上逾期。

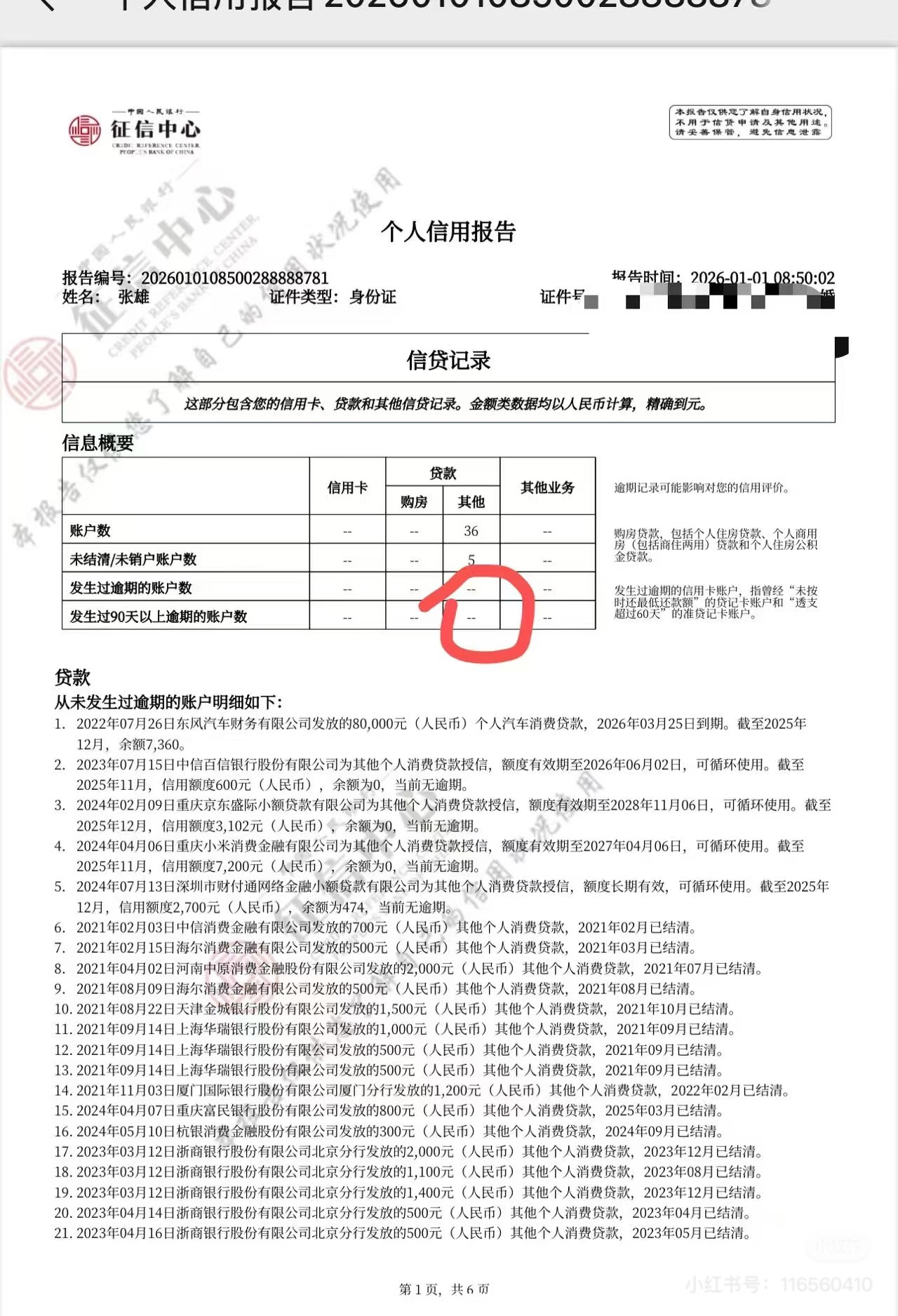

廣東網友曬出的征信報告顯示,2025年12月19日查詢時,個人征信報告仍存在2個90天以上逾期貸款賬戶,發生過逾期賬戶數量為“3”,而在2026年元旦當天報告均已顯示為“-”,逾期賬戶數不再展示。

“元旦早上查了一下征信確實已經沒有逾期了。”另一位來自山西的網友也在社交平臺上曬出自己的個人信用報告,查詢時間為2026年1月1日早8點。

預期改善銀行零售資產質量

這些均得益于2025年12月22日中國人民銀行發布的《中國人民銀行關于實施一次性信用修復政策有關安排的通知》(下稱《通知》)

《通知》明確,針對2020年1月1日至2025年12月31日期間發生的單筆金額不超過1萬元人民幣的個人逾期信息,只要個人在2026年3月31日(含)前足額償還逾期債務,金融信用信息基礎數據庫(央行征信系統)將不予展示相關逾期記錄。新政實行“免申即享”機制,無須個人主動申請或提交證明材料,由征信系統自動識別處理,大幅降低了民眾的操作成本。

過去幾年,一些人因工作變動、資金周轉等意外情況留下小額逾期記錄,即便后續足額還款,征信報告上的逾期記錄仍成為申請房貸、消費貸的阻礙。本次新政正是瞄準這類群體,為守信者帶來信用重塑的機會。

長江證券研究報告指出,政策改善銀行資產質量預期,可能小幅提升零售貸款投放。一方面,對于當前存在逾期的客群,政策激勵在窗口期內盡快還款,另一方面,對于已經結清欠款但存在歷史逾期記錄的客群,征信記錄修復后不再展示,有助于滿足未來正常貸款需求,因為銀行的風控審批環節會重點關注征信記錄,而歷史逾期記錄在實操中會顯著影響審批通過率。當然,征信記錄只是風控審批環節的參考因素之一,客戶的資金流水、收入穩定性、征信查詢次數、負債水平等各方面財務指標都可能影響最終審批結果。

此外,對銀行而言,如果政策有效激勵部分存量的逾期客戶加速還款,能夠改善零售資產質量壓力,目前零售貸款的逾期率和不良率持續上升,對銀行全盤資產質量的影響程度上升。

“征信記錄修復不會降低銀行的實際風控定價能力,因為當前綜合評價個人信用的數據體系已經非常廣泛。”長江證券研究報告表示。

對于還款結清的用戶,新政也明確了處理時限:2025年11月30日前結清欠款的,2026年1月1日起不再展示逾期信息;2025年12月1日至2026年3月31日之間結清的,征信系統將于還款次月月底前完成調整。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。