本周西方迎來傳統(tǒng)節(jié)日圣誕節(jié),隨著諸多市場進(jìn)入假日交易時(shí)段,通常情況下行情往往處于低波動狀態(tài)。今年的情況有所不同。

節(jié)后首個(gè)交易日,避險(xiǎn)情緒、供需失衡等因素繼續(xù)推動資產(chǎn)規(guī)模較小的貴金屬市場狂歡。相比之下,人工智能AI泡沫擔(dān)憂、貨幣政策不明朗讓流動性更好的明星科技股失去了短期進(jìn)一步上行的動力。

美股波瀾不驚

作為節(jié)前公布的重磅數(shù)據(jù),美國三季度國內(nèi)市場總值(GDP)表現(xiàn)強(qiáng)勁,但美債利率卻未出現(xiàn)相應(yīng)上揚(yáng),美國10年期國債收益率徘徊在4.17%,10年期與2年期國債利差保持31個(gè)基點(diǎn)的正值區(qū)間。

BK asset management宏觀策略師施羅斯伯格(Boris Schlossberg)在接受第一財(cái)經(jīng)采訪時(shí)表示,這向市場釋放的信號是:當(dāng)前貨幣政策雖處于限制性區(qū)間,但并不會進(jìn)一步收緊,是美元走弱、股市企穩(wěn)的核心邏輯。他認(rèn)為,短期內(nèi)股市表現(xiàn)近似于 “低波動套息資產(chǎn)”——標(biāo)普500指數(shù)與納斯達(dá)克綜合指數(shù)保持強(qiáng)勢,市場波動性整體受到壓制,如恐慌指數(shù)(VIX )徘徊在年內(nèi)低點(diǎn)附近。

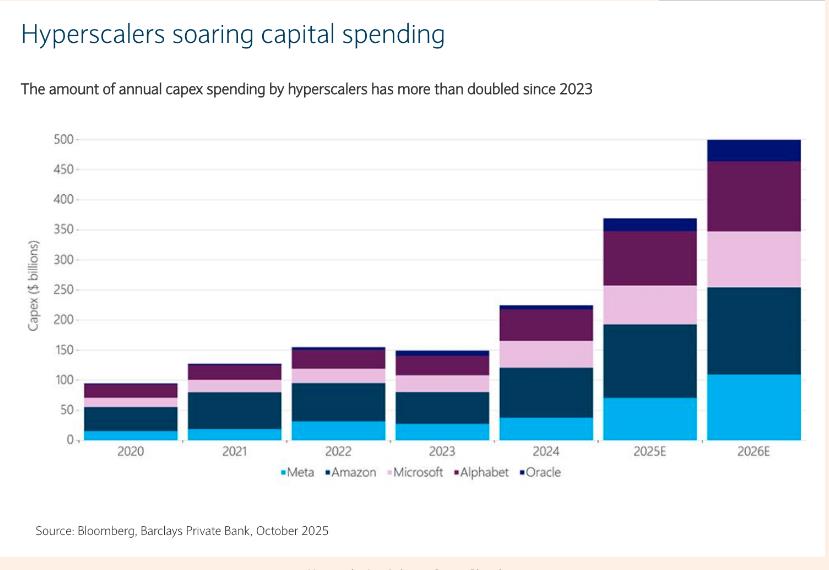

這與市場對權(quán)重人工智能領(lǐng)域的擔(dān)憂情緒不無關(guān)系——過度投資與成本收益失衡。僅OpenAI 一家就計(jì)劃未來數(shù)年投入1.4萬億美元。科技巨頭同樣如此,這種 “燒錢換增長”的模式高度依賴外部資金,一旦融資斷檔便會引發(fā)連鎖問題。

本季度迄今,甲骨文股價(jià)已暴跌30%。在四季度僅剩4個(gè)交易日的情況下,該股正朝著2001年互聯(lián)網(wǎng)泡沫破裂以來的最大季度跌幅邁進(jìn)。本月早些時(shí)候,甲骨文發(fā)布的季度營收與自由現(xiàn)金流均低于市場預(yù)期。公司計(jì)劃在2026財(cái)年投入500億美元用于資本開支,這一數(shù)字較9月的計(jì)劃高出43%,除了建設(shè)數(shù)據(jù)中心外,還計(jì)劃簽署價(jià)值2480億美元的租賃協(xié)議,以擴(kuò)充云服務(wù)容量。

如此大規(guī)模的擴(kuò)張計(jì)劃需要巨額債務(wù)支撐。今年9 月,甲骨文通過發(fā)行巨額債券募資180億美元,這也是科技行業(yè)歷史上規(guī)模最大的債券發(fā)行之一。機(jī)構(gòu)戴維森(Davidson)分析師在本月發(fā)給客戶的報(bào)告中寫道:“考慮到甲骨文目前的投資級評級已是岌岌可危,如果不重新協(xié)商與OpenAI的合同條款,我們對其能否履行這些巨額支出義務(wù)深表擔(dān)憂。”

值得注意的是,美國銀行發(fā)布的最新基金經(jīng)理調(diào)查顯示,45%的受訪者將 “人工智能泡沫”列為市場最大的潛在風(fēng)險(xiǎn),這一比例較9月的11%大幅攀升。超半數(shù)受訪者認(rèn)為,受巨額投入與糟糕投資回報(bào)率的影響,人工智能概念股的估值已處于泡沫區(qū)間。

巴克萊英國分行行為金融學(xué)主管喬希(Alexander Joshi)指出,“據(jù)估算,人工智能數(shù)據(jù)中心的建設(shè)規(guī)模,堪稱現(xiàn)代史上最大規(guī)模的基礎(chǔ)設(shè)施擴(kuò)建項(xiàng)目之一。”他補(bǔ)充道:“如今,人工智能數(shù)據(jù)中心已成為拉動美國GDP增長的重要引擎。這一現(xiàn)象本身并非壞事,但如果人工智能領(lǐng)域的增長勢頭停滯,這種高度依賴就會暗藏巨大風(fēng)險(xiǎn)。一旦市場預(yù)期崩塌,隨之而來的回調(diào)可能會極為慘烈。”

貴金屬上演瘋狂行情

受市場押注美聯(lián)儲降息以及地緣政治動蕩推升的投資者需求影響,白銀、黃金與鉑金價(jià)格也刷新歷史最高紀(jì)錄。

國際金價(jià)周五盤中迎來4500美元里程碑,在美聯(lián)儲寬松貨幣政策、各國央行積極購金、黃金交易所交易基金資金流入,以及持續(xù)推進(jìn)的 “去美元化”趨勢多重支撐下,黃金正迎來自1979年以來表現(xiàn)最強(qiáng)勁的年度漲幅。摩根大通預(yù)測,到2026年底,現(xiàn)貨黃金價(jià)格將升至5000美元,同時(shí)估算各國央行與散戶投資者的黃金季度購買規(guī)模將達(dá)到585噸。該行指出,黃金購買量每較350噸的基準(zhǔn)水平高出100噸,貴金屬價(jià)格就會上漲2%。

從實(shí)物需求端來看,本周印度市場的黃金現(xiàn)貨溢價(jià)較之前進(jìn)一步擴(kuò)大,達(dá)到6個(gè)月以來的最高水平;而中國市場的黃金現(xiàn)貨溢價(jià)則在上周創(chuàng)下了五年新高。

白銀期貨大漲超9%,連續(xù)突破75,76,77.78美元關(guān)口。推動白銀這一輪漲勢的并非只有避險(xiǎn)資產(chǎn)需求。供需平衡是一個(gè)不可忽視的因素。白銀擁有眾多工業(yè)用途,其需求正呈現(xiàn)結(jié)構(gòu)性增長,在電動汽車和太陽能電池板領(lǐng)域的需求增長尤為顯著。

美國銀行指出,自2021年起,白銀市場就一直處于供不應(yīng)求的狀態(tài)。與能源轉(zhuǎn)型所需的所有金屬一樣,白銀也面臨 “需求不斷上升但產(chǎn)能難以快速擴(kuò)大”的矛盾。為何會出現(xiàn)這一情況?因?yàn)橐蛔裸y礦從決定開采到實(shí)現(xiàn)首次產(chǎn)出,大約需要十年時(shí)間。

行業(yè)統(tǒng)計(jì)顯示,主流機(jī)構(gòu)口徑下,全球貴金屬實(shí)物與工業(yè) / 投資現(xiàn)貨市場約3300億~3660 億美元,含衍生品與存量持倉的廣義規(guī)模則達(dá)約 1.8萬億美元,總計(jì)約2.2萬億美元,相比之下,美國三大股指總市值已經(jīng)達(dá)到近120萬億美元。瑞銀分析師斯托諾沃(Giovanni Staunovo)表示:“市場對美聯(lián)儲降息的預(yù)期仍在支撐黃金與白銀的需求,推動這兩種貴金屬價(jià)格再創(chuàng)歷史新高。同時(shí),市場流動性偏低的現(xiàn)狀,也正在放大所有貴金屬品類的價(jià)格波動。”

相比之下,鉑系金屬表現(xiàn)更為驚人,倫敦金屬交易所LME鉑金期貨盤中突破2500美元,刷新歷史新高,收盤上漲近10%。鈀金期貨大漲13%,站上2000美元,續(xù)創(chuàng)三年高位。

作為汽車尾氣催化轉(zhuǎn)化器的核心原材料,鉑金與鈀金價(jià)格的大幅上漲,主要源于供應(yīng)趨緊、關(guān)稅政策不確定性,以及黃金投資需求向這兩種金屬的輪動。今年以來,鉑金價(jià)格累計(jì)漲幅約為176%,鈀金漲幅也超過120%。

斯托諾沃表示:“鉑金與鈀金的市場規(guī)模遠(yuǎn)小于黃金市場,只要有少量投資者認(rèn)為這兩種金屬估值偏低并入場布局,就足以引發(fā)價(jià)格的大幅波動。此外,歐盟委員會計(jì)劃放寬2035年燃油車禁令的消息,也進(jìn)一步助推了價(jià)格上漲。”

幫企客致力于為您提供最新最全的財(cái)經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時(shí)間聯(lián)系我們修改或刪除,多謝。