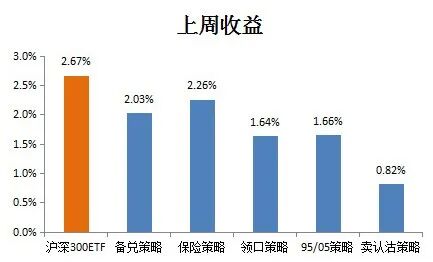

我們對期現結合的五個策略(備兌、保險、領口、95/05配置、賣認沽)及滬深300ETF![]() 現貨,在上周(2025.8.25-2025.8.29)的表現進行了回測。上周滬深300

現貨,在上周(2025.8.25-2025.8.29)的表現進行了回測。上周滬深300![]() ETF上漲,各期現結合策略均取得了正收益。具體結果如下:

ETF上漲,各期現結合策略均取得了正收益。具體結果如下:

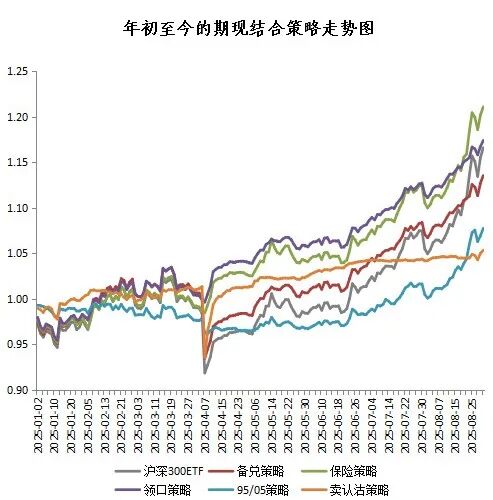

年初至今,現貨逐步企穩,保險策略表現較好。五個策略的具體表現如下:

注釋:

備兌、保險、領口策略建倉及調倉方法:組合基日為2024年12月31日,以收盤價買入1萬份300ETF現貨,備兌策略以收盤價備兌賣出開倉![]() 1張當月虛值5%的認購合約,保險策略以收盤價買入開倉

1張當月虛值5%的認購合約,保險策略以收盤價買入開倉![]() 1張當月虛值5%的認沽合約,領口策略以收盤價買入開倉1張當月虛值5%的認沽合約并備兌賣出開倉1張當月虛值5%的認購合約。此后在每個月期權合約

1張當月虛值5%的認沽合約,領口策略以收盤價買入開倉1張當月虛值5%的認沽合約并備兌賣出開倉1張當月虛值5%的認購合約。此后在每個月期權合約![]() 到期日前一周的最后一個交易日進行調倉,以收盤價平倉已持有的期權合約,并以收盤價建倉相應的下月合約。ETF分紅等事件出現時,使用獲得的紅利買入ETF進行再投資,保持期權合約對應的ETF份數和持有的ETF一致。舊合約仍持有到期,不向新掛牌合約展期。當保險策略和領口策略所持期權收益率超過50%時,期權進行止盈平倉。

到期日前一周的最后一個交易日進行調倉,以收盤價平倉已持有的期權合約,并以收盤價建倉相應的下月合約。ETF分紅等事件出現時,使用獲得的紅利買入ETF進行再投資,保持期權合約對應的ETF份數和持有的ETF一致。舊合約仍持有到期,不向新掛牌合約展期。當保險策略和領口策略所持期權收益率超過50%時,期權進行止盈平倉。

95/05策略建倉及調倉方法:組合基日為2024年12月31日,以95%的資產投資國債ETF(511010)、5%的資產買入最遠月實值5%的認購合約。ETF分紅等事件出現時,使用獲得的紅利買入ETF進行再投資。在每季度末的最后一個交易日進行調倉,根據調倉日整體規模對ETF和期權比例進行再分配,以收盤價平倉已持有的期權合約,并以收盤價重新建倉最遠月合約。

賣認沽策略建倉及調倉方法:組合初始持有現金40萬元,約為10張300ETF認沽合約的名義價值。于2024年12月31日收盤,賣出10張當月虛值2.5%(約為虛一檔)的300ETF認沽合約,剩余的資金扣除認沽期權保證金加上收到的權利金,買入國債ETF(511010)。此后在每個月期權合約到期日前一周的最后一個交易日進行調倉,向下月展倉。

溫馨提示:投資有風險,選擇需謹慎。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。