一、鋼材現貨和期貨價格![]() 匯總

匯總

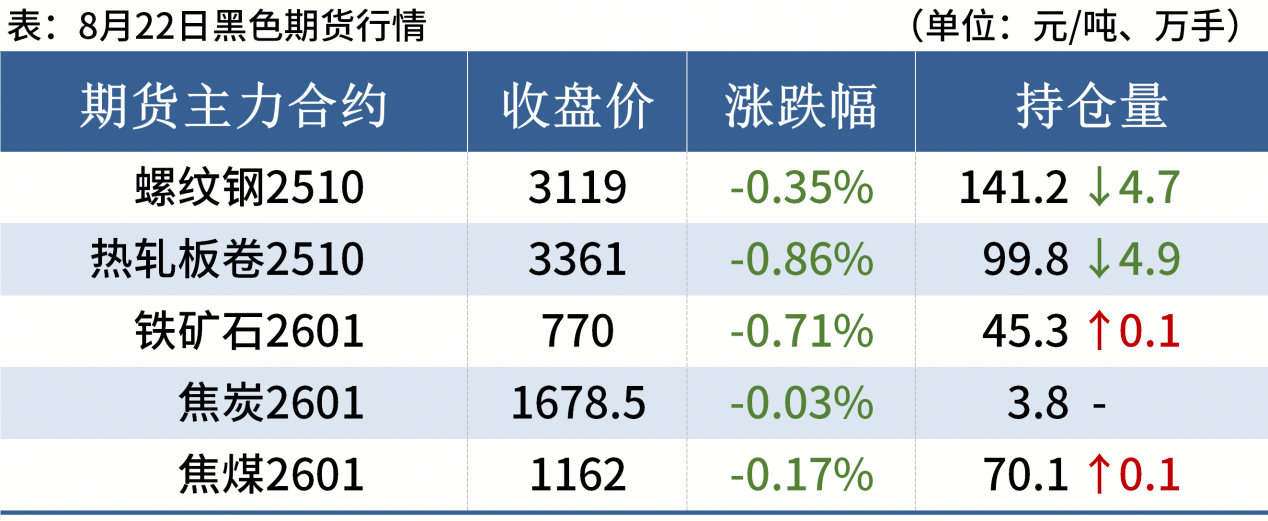

8月22日,國內鋼材市場偏弱運行,唐山遷安普方坯出廠含稅價穩報3020元/噸。期螺維持弱勢震蕩,商家反饋低位成交略有回升,全天成交表現欠佳。

8月22日,期螺主力合約![]() 收盤價3119跌0.35%,DIF與DEA雙雙向下,RSI三線指標位于23-47,靠近布林帶中軌運行。

收盤價3119跌0.35%,DIF與DEA雙雙向下,RSI三線指標位于23-47,靠近布林帶中軌運行。

8月22日,3家鋼廠下調建筑鋼材出廠價。其中,永鋼下調8月下旬建材價格100元/噸。

二、品種鋼材每日價格行情

螺紋鋼:8月22日,全國31個主要城市20mm三級抗震螺紋鋼均價3335元/噸,較上個交易日跌7元/噸。短期來看,盡管近期螺紋鋼產量有所回落,但由于需求依舊不溫不火,庫存持續回升,供需維持弱平衡。綜合來看,預計下周國內建筑鋼材價格或將繼續窄幅震蕩運行為主。

熱軋板卷:8月22日,全國24個主要城市4.75mm熱軋板卷均價3458元/噸,較上個交易日跌17元/噸。盡管市場期待限產改善供需格局,但目前效果尚不明朗。需求端低迷是當前市場的核心困擾,基建以及制造業復蘇節奏緩慢,對鋼材消費的支撐力度有限。九月將至,如若需求能隨傳統旺季到來有所回暖,價格有望反彈。預計下周全國熱軋板卷價格維持窄幅震蕩格局。

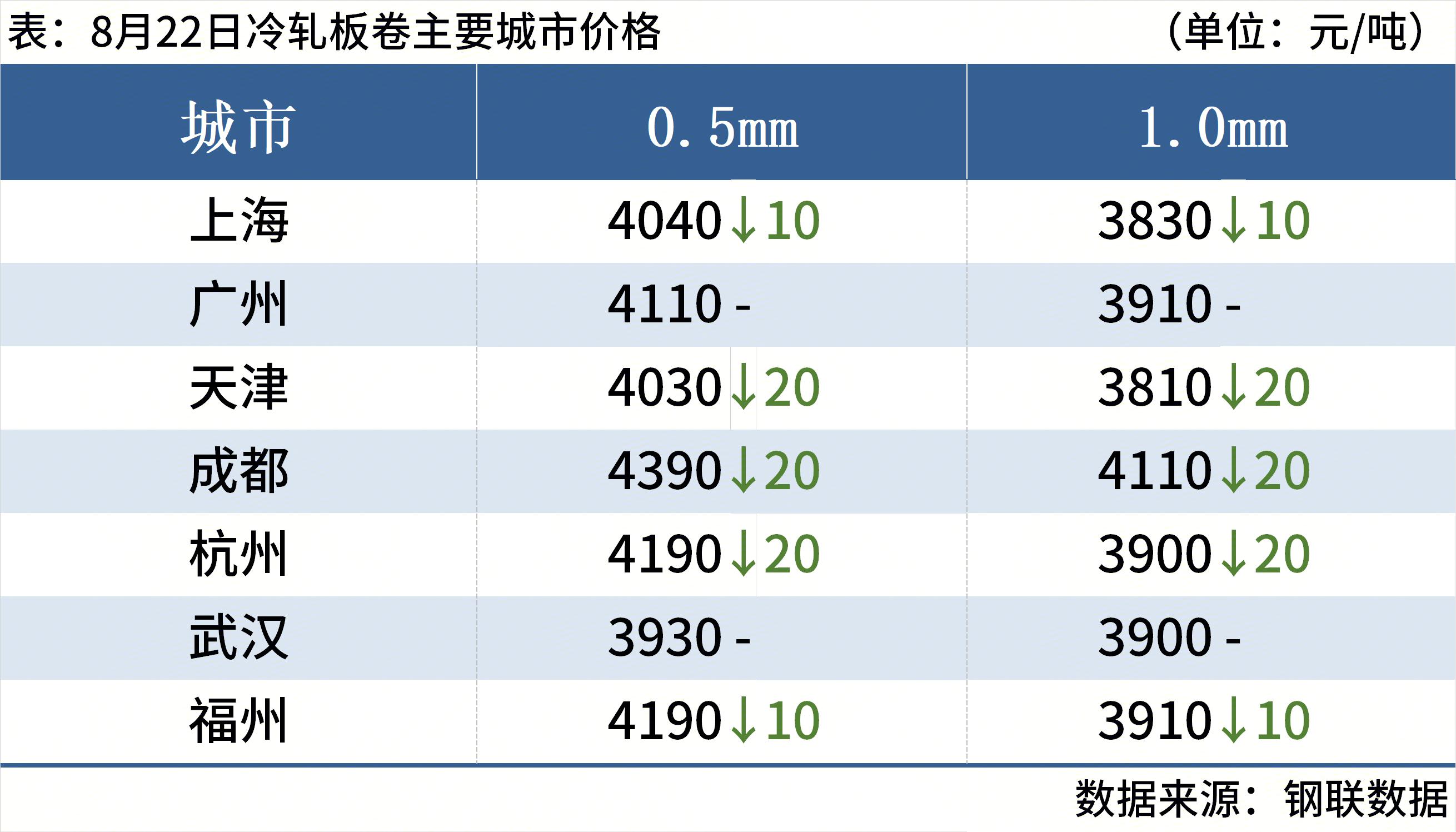

冷軋板卷:8月22日,全國24個主要城市1.0mm冷卷均價3970元/噸,較上個交易日跌8元/噸。市場需求依舊處于相對疲軟狀態,日內整體成交表現不佳,據西北貿易商反饋,本周市場成交整體不如上周。目前市場仍處于供大于求的局面,價格支撐力度較弱,預計下周冷軋價格或將維持弱勢調整。

中厚板:8月22日,全國24個主要城市20mm普板均價3546元/噸,較上一交易日跌10元/噸。目前多數中板廠普板資源排產較少,大多數以品種鋼,錳板,定軋資源優先發貨,市場流通材一直打折,市場庫存偏少。就華東區域來看,整體出貨較差。尤其普板,目前市場普板大多出現缺貨缺規格現象,現普板主要來源以北方鋼廠為主,低合金出貨較為正常。綜合來看,淡季需求疲軟,但基本面處于供需弱平衡的態勢,成本支撐穩固,預計下周全國中厚板價格窄幅震蕩運行。

三、原燃料每日價格行情

鐵礦石:8月22日,山東港口進口鐵礦價格較上一工作日小幅下跌,累計下跌2。區域內貿易商報價積極性一般,截至目前成交較少;買盤方面,區域內鋼廠按需補庫為主,詢盤較少。目前PB粉主流在767附近;超特粉主流在646-650;PB塊主流在910-913。

廢鋼:8月22日,全國45個主要城市重廢平均價2109元/噸,較上一交易日價格持平。市場商家出貨意愿有所增加,加之環保管控影響,短時間內鋼廠采貨意愿有所加強,整體資源流通較上周有所好轉。綜合來看,預計短期國內廢鋼持續盤整運行。

焦炭:8月22日,焦炭市場價格偏強運行,焦炭第七輪提漲落地,濕熄焦炭上調50元/噸、干熄焦炭上調55元/噸。當前焦企保持正常生產節奏,按訂單正常發運,多數焦化廠廠內焦炭無庫存;下游方面,鋼廠對焦炭需求高位,積極采購。短期在供需格局下預計焦炭價格偏強運行。

四、鋼材市場價格預測

Mysteel調研,本周247家鋼廠高爐煉鐵產能利用率90.25%,環比增加0.03個百分點;90家獨立電弧爐鋼廠平均產能利用率56.67%,環比下降0.72個百分點。

本周鋼廠效益有所下滑,多數企業仍處于盈利狀態,鋼鐵產量窄幅波動。預計下周北方部分鋼廠陸續環保限產,供給端有收縮預期。

淡季鋼材需求繼續表現平淡,下游終端按需采購,商家補庫意愿也不強,不過鋼廠維持低庫存,壓力也不大。短期市場觀望情緒較濃,鋼價或窄幅調整,漲跌空間均不大。

溫馨提示:投資有風險,選擇需謹慎。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。