正文共3094字,閱讀時間約8分鐘

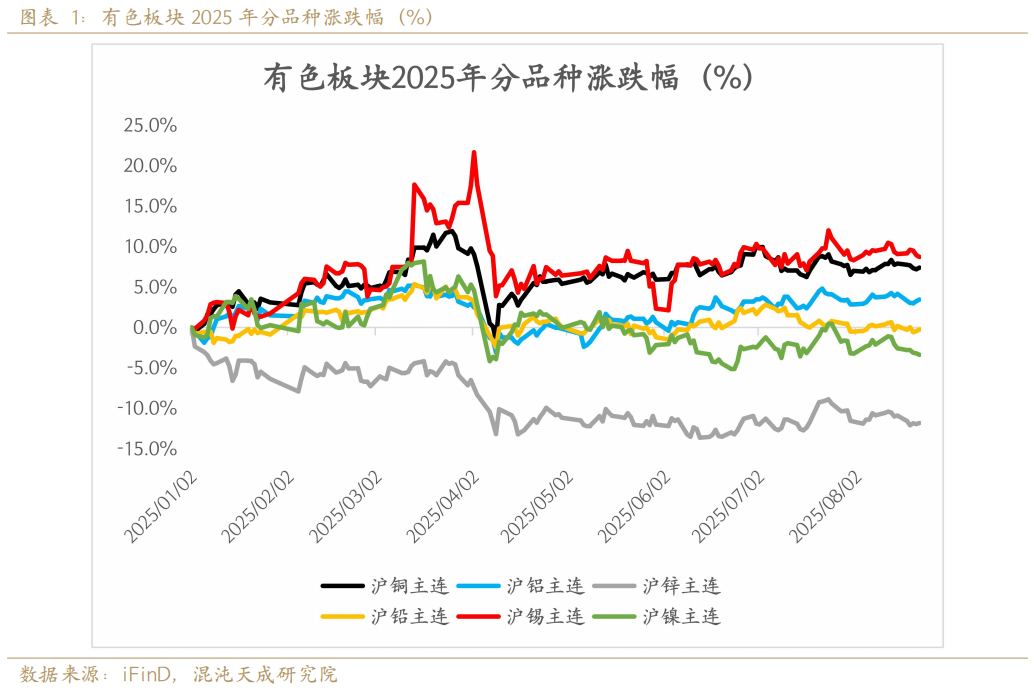

2025年滬錫期價較去年一直處于上行趨勢![]() 下,且走勢強于其他品種,主要原因系一、剛果金和緬甸供應擾動致供應端今年有減量預期。二、需求端在AI 新能源敘事下有增量預期。現今美聯儲降息周期臨近,國內反內卷主題下,我們通過對錫供需的梳理,認為錫仍是一個低多的優質標的。

下,且走勢強于其他品種,主要原因系一、剛果金和緬甸供應擾動致供應端今年有減量預期。二、需求端在AI 新能源敘事下有增量預期。現今美聯儲降息周期臨近,國內反內卷主題下,我們通過對錫供需的梳理,認為錫仍是一個低多的優質標的。

供應端,剛果金供應擾動屬于短期影響,現已完全恢復,造成錫礦供應減量約2500噸。緬甸佤邦2025年7月正式復產,預計帶來的錫礦月供應增量可達2000噸,按照錫礦新增在列項目的投產預期去做推演,2025年礦端因供應擾動同比有1.5萬噸減量,恢復后樂觀預期2026年錫礦供應增量可達2.7萬噸。

需求端,隨著AI快速發展,帶動算力提升(硬件設施),消費電子升級換代,光伏和新能源汽車行業維持高增,預計帶動2025/2026年錫需求增加1.2/1.5萬噸。

從全球供需平衡來看,隨著剛果金和緬甸佤邦供應恢復,全球錫供應有所增加,需求側隨著AI快速發展,帶動算力提升,消費電子升級換代,光伏和新能源汽車持續高增,錫中期供需偏緊格局延續。隨著鮑威爾在全球央行年會上表態轉鴿,美聯儲9月有望進入降息周期,帶動國內打開貨幣政策空間,流動性寬松帶來的需求上行預期我們認為更多傾向AI方向。綜上,我們認為錫仍是中期逢低多配的優質標的。

風險點:全球經濟衰退

一、供應擾動疊加需求向好,錫價走勢強于其他品種

2025年滬錫期價較去年一直處于上行趨勢下,且走勢強于其他品種,主要原因系一、供應端今年有減量預期(高溢價)。1、緬甸佤邦自2023年4月15日發布文件稱為了保護剩余的礦產資源,所有礦產資源的開采和挖掘都將暫停,并于2023年8月正式實施禁令,直至2025年7月,才正式開始推進錫礦開采復工復產。2、剛果金Alphamin Resources公司因當地武裝沖突于2025年3月13日宣布暫時停止錫礦的采礦作業,并于4月9日宣布恢復礦山運營。二、需求端在AI 新能源敘事下有增量預期(底部支撐)。現今美聯儲降息周期臨近,國內反內卷主題下,我們通過對錫供需的梳理,認為錫仍是一個低多的優質標的。

二、剛果金和佤邦復產,礦端供應恢復,錫供應有增量預期

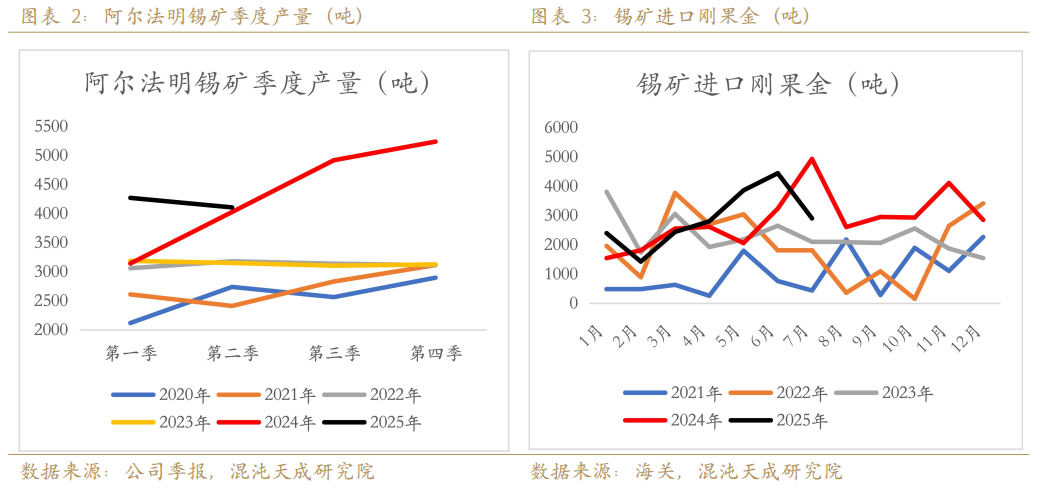

供應端前期面臨兩個供應擾動,首先是剛果金Alphamin Resources公司因當地武裝沖突于2025年3月13日宣布暫時停止錫礦的采礦作業,但該公司已于4月9日宣布恢復礦山運營,4月15日通過處理礦石堆存重新開始,4月底在員工分期返回的情況下重新開始地下采礦活動,復產后首批錫精礦已于2025年5月9日已發運出口,所以該公司錫生產預計影響量級在2000-3000噸。根據2025年二季度顯示,Alphamin公司2025年上半年共生產錫礦8376噸,并將2025年錫指導產量由之前的2萬噸下調至1.75萬噸,所以我們綜合判斷剛果金供應擾動屬于短期影響,并已完全恢復,造成錫礦供應減量約2500金屬噸。

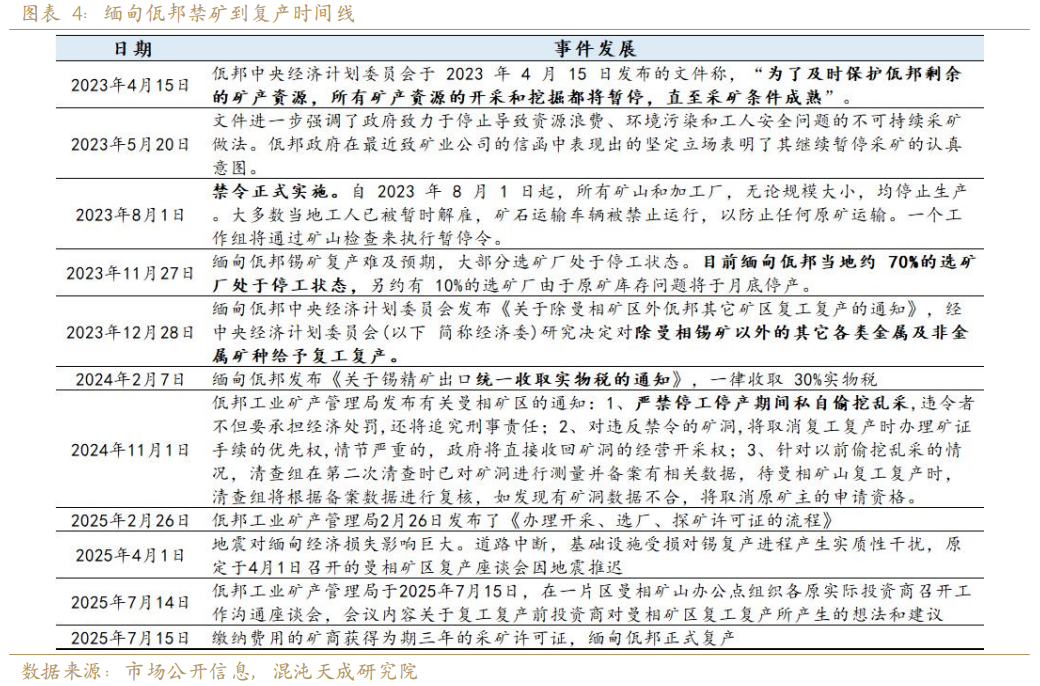

緬甸佤邦自2023年4月15日發布文件稱為了保護剩余的礦產資源,所有礦產資源的開采和挖掘都將暫停,并于2023年8月正式實施禁令,直至2025年7月,才正式開始推進錫礦開采復工復產。據調研了解,佤邦復產預計帶來的錫礦月供應增量可達2000金屬噸。

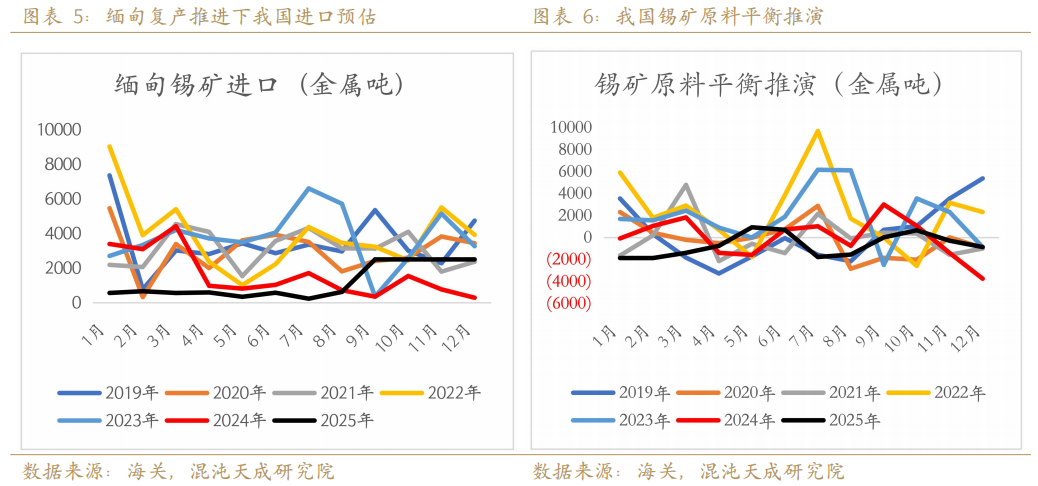

我們按照籌備人員和資金所需1-2月時間去預估,預計緬甸佤邦復產后錫礦增量將會體現在9月進口數據上。在剛果金和佤邦供應恢復后,我們預期錫礦供應壓力會緩解,錫礦原料平衡回歸緊平衡。

我們按照新增錫礦在列項目的投產預期去做推演,2025年因供應擾動同比有1.5萬噸的減量,恢復后樂觀預期2026年錫礦供應增量可達2.7萬噸。

三、AI 新能源帶動用錫需求

3.1AI帶動2025/2026年服務器用錫增加0.35/0.42萬噸

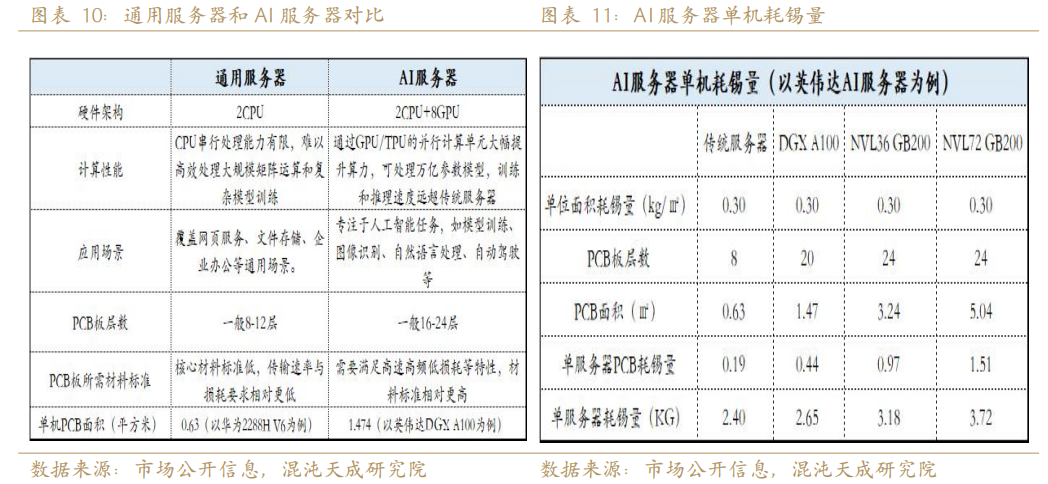

2024年,DeepSeek R1系列模型的發布,帶來算法效率提升的同時并未抑制算力需求,反而因更多的用戶和場景的加入,推動大模型普及與應用落地,重構產業創新范式,帶動數據中心及算力建設需求上量。據IDC預測,全球AI服務器出貨量從2024-2026年或將保持25%以上的增速。

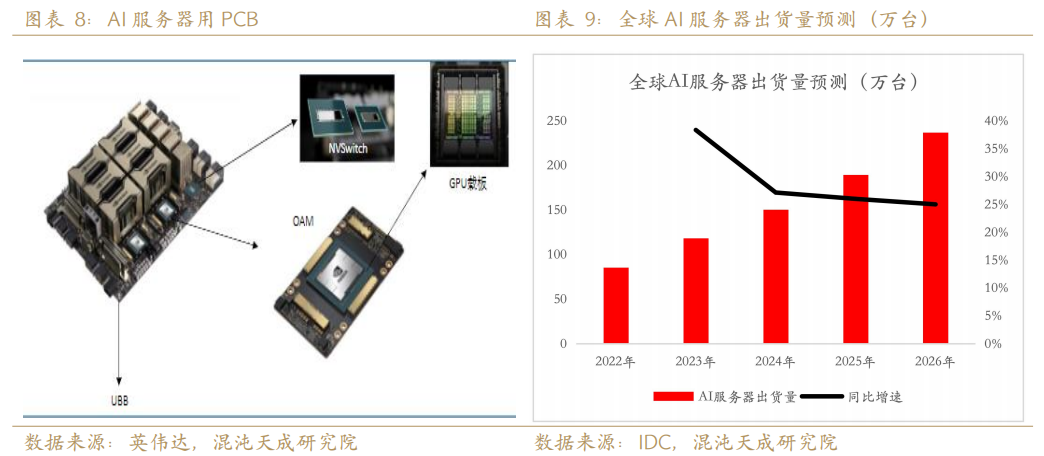

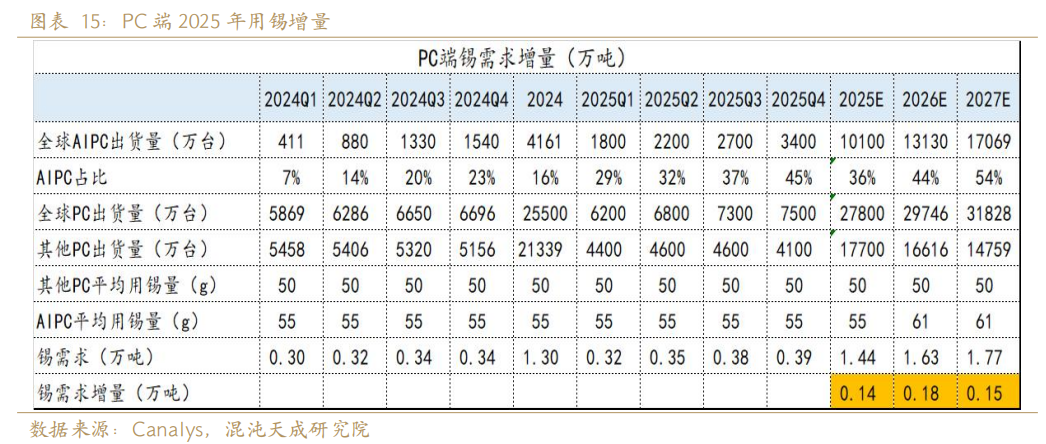

AI服務器與普通服務器在硬件架構上存在顯著區別。普通服務器主要用于處理日常的數據存儲、傳輸和應用服務,其硬件配置相對固定,對PCB的需求也較為有限。而AI服務器則不同,它們需要處理大量的計算任務,尤其是復雜的并行計算,這要求服務器具備強大的計算能力和高速的數據傳輸能力。因此,AI服務器的硬件配置要復雜得多,對PCB的需求也更大,PCB面積的增加也同樣會帶動焊錫需求的增量。我們按照英偉達AI服務器做測算,AI服務器較傳統服務器PCB面積用量提升133%至700%,對應單服務器PCB用錫量最高可增加1.32KG/臺。

據IDC數據預測,AI服務器2025年同比預增26%至189.5萬臺,2026年仍將保持25%的同比增速。我們按照25%的增速去預估全球AI服務器出貨量,算力提升需求下預計帶動服務器2025/2026年用錫增量0.35/0.42萬噸。

3.2AI換機需求預計帶動2025/2026年用錫增量0.21/0.25萬噸

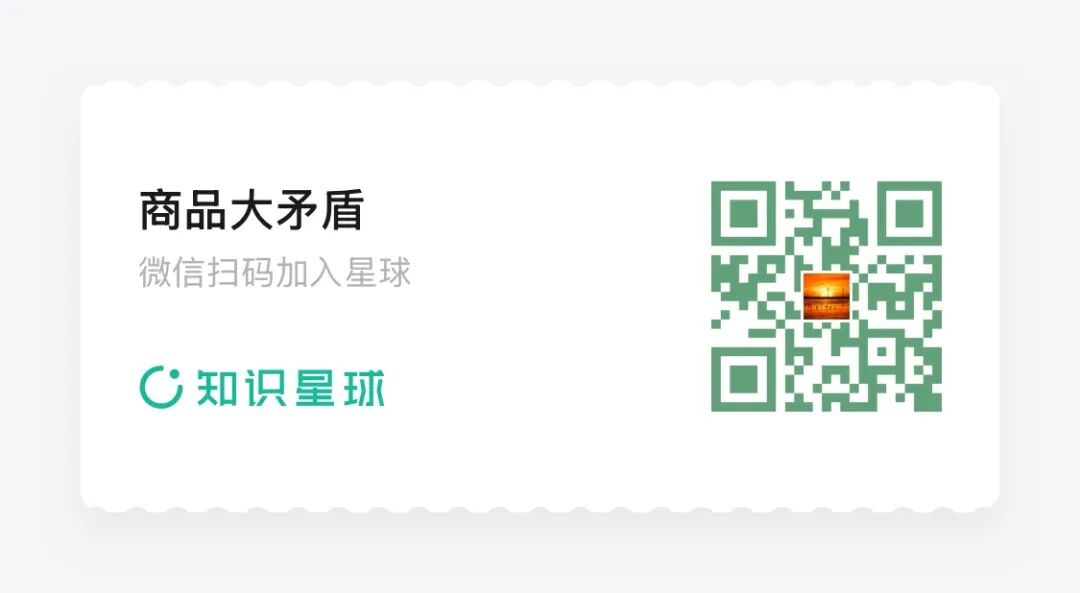

AI高速發展下,AIPC市場熱度高漲,據Canalys預測顯示,2025年全球AIPC出貨量將超1億臺,考慮到AIPC較傳統電腦會有更多的功能,需要更多的電路互聯,用錫量會有一定的增加,據我們測算,PC端在AI的帶動下,2025/2026年PC端用錫需求會增加0.14/0.18萬噸。

那么隨著AI功能的發展,錫的需求還有哪些增量?光伏用錫還有沒有增加?新能源汽車對錫的需求又是多少?供需雙增下,矛盾如何顯現?平衡表又該如何推演?請大家加入知識星球閱讀詳細報告。

有色組:

黃一帆

Z0022510

13120716150

溫馨提示:投資有風險,選擇需謹慎。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。