部分7月生豬供應壓力后移至8月,疊加政策引導下的降重,以及前期二育陸續出欄,多重因素使得8月供給壓力集中釋放。需求端上,立秋后氣溫預計逐步回落,加之開學前學校集采與9月雙節備貨,共同構成需求從淡轉旺的預期,這對豬價形成一定底部支撐。不過,這種季節性需求回暖受制于供給過剩的現實,即便需求邊際改善,也難以抵消供給端的壓制作用,“旺季不旺”的可能性不容忽視。綜合來看,8月作為淡旺季過渡期,短期豬價大概率在供需拉扯中呈現震蕩。中長期來看,在全年供給寬松的基調下,逢高沽空操作更貼合基本面。生豬2511建議區間13600-14200元/噸。

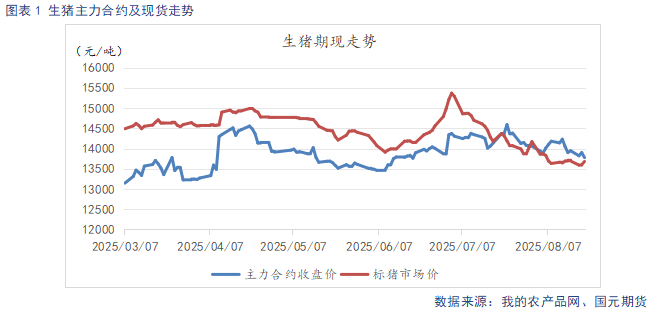

供給集中釋放,需求有所回升,供需博弈下,豬價低位橫盤。盤面受現貨低迷拖累,反彈受阻,再度回落。

二、生豬基本面分析![]()

2.1

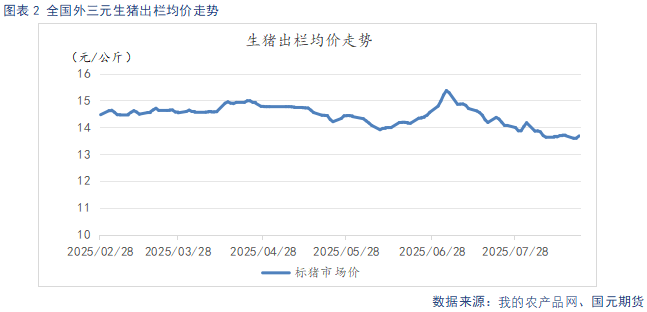

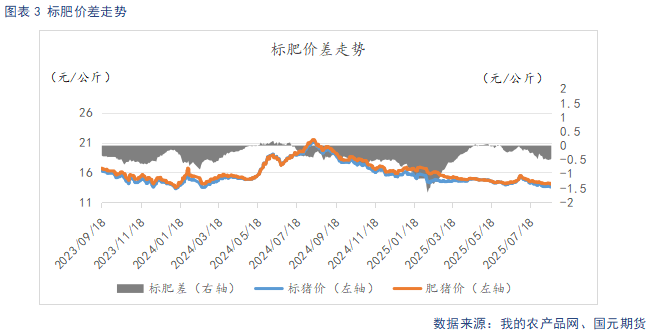

供需博弈下 豬價低位橫盤

截至8月20日,生豬出欄均價13.68元/公斤,較上周環比上漲0.04元/公斤。標肥價差-0.46元/公斤,較上周環比縮小0.04元/公斤。豬價持續低迷,養殖端有一定抗價情緒,不過供給端壓力偏大,加之需求雖有回暖,仍顯低迷,供需博弈下,豬價低位震蕩。

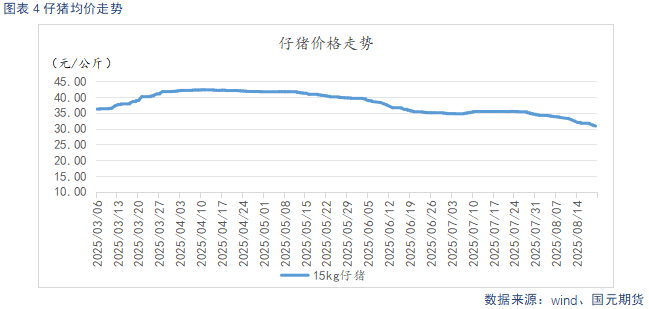

截至8月20日,仔豬出欄均價30.82元/公斤,較上周環比下跌1.98元/公斤。高溫環境下,生豬育肥成本上升,加之豬價低迷,補欄意愿不強,仔豬價格持續小幅走弱。

2.2

出欄節奏偏快 供給呈現寬松

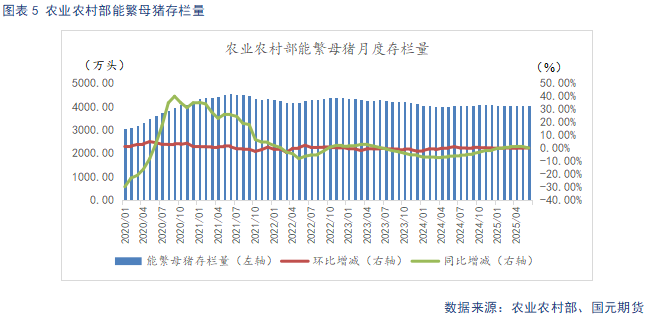

根據農業農村部數據顯示,2025年6月末全國能繁母豬存欄量4043萬頭,同比上升0.1%,環比回升0.1%,根據農業農村部新修正的《生豬產能調控實施方案》,當前能繁存欄相當于正常保有量的103.6%,處于合理區間上限。24年12月至25年6月期間,環比趨穩、同比增幅有限,表明產能擴張勢頭已有所控制,后續仍需持續觀察。不過24年4月至24年11月,能繁母豬存欄逐月環比回升,以生產周期推算,25年前三季度處于產能兌現期。

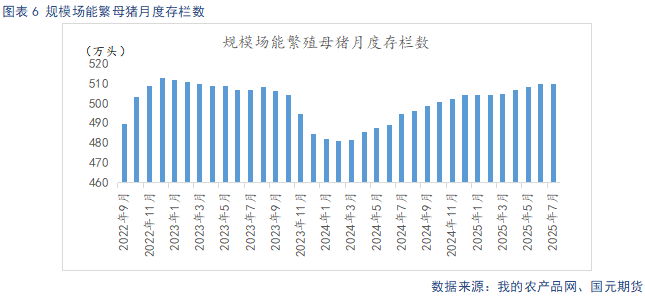

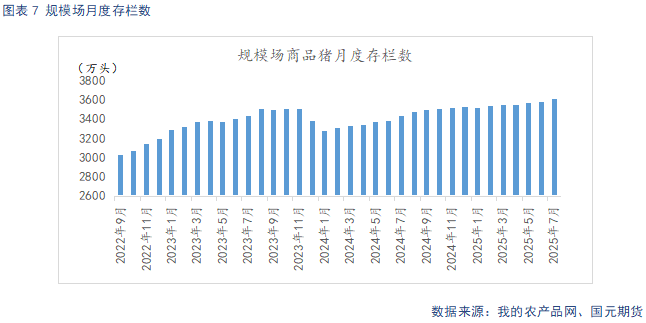

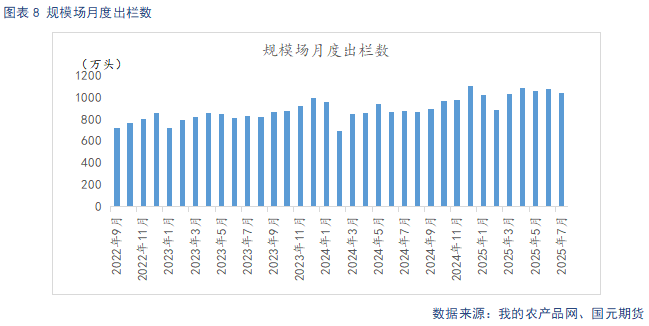

據Mysteel統計,截至2025年7月底,樣本規模場能繁母豬存欄量為509.86萬頭,環比上調0.008%,同比增長3.03%。養殖有一定利潤空間,尤其是6月下旬豬價迎來低位反彈,養殖利潤走擴,去產能意愿不強,加之對市場存看漲預期,能繁母豬存欄延續增長趨勢,從生產周期推算,2025年規模場理論產能呈現環比上升態勢。樣本規模場7月商品豬存欄數為3614.5萬頭,環比增加0.11%,同比增加5.28%。樣本規模場7月商品豬出欄量為1043.62萬頭,環比減少3.08%,同比增加18.6%。7月初養殖端壓欄、二育情緒升溫,截留部分標豬豬源,出欄節奏放緩,支撐豬價走強。也使得供給后置,7月下旬開始,出欄節奏加快,供給集中釋放。期間部分規模場雖有抗價情緒,但豬市整體供給集中釋放下,挺價效果有限。

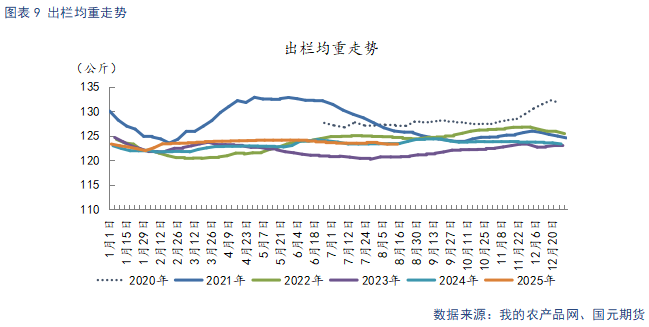

截至8月15日,生豬出欄均重123.23公斤,較上周環比下降0.09公斤。7月中下旬后,終端對高價承接力有限,養殖端認賣情緒升溫,加之政策引導規模場降重,大豬加速出欄。隨著大豬集中出欄,存欄體重已有明顯降幅,降重積極性較前期有所下降。

2.3

需求逐步回暖 開工率持續回升

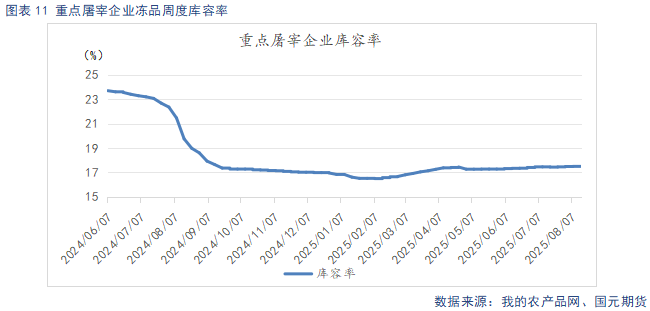

截至8月20日,重點屠宰企業開工率為28.9%,較上周環比上升0.98%。冷凍肉庫容率17.52%,較上周環比上升0.02%。立秋后,氣溫呈現逐步回落趨勢,疊加開學臨近,食堂開始備貨,需求有所好轉。需求處于淡旺季的過渡期,雖然需求呈現逐步復蘇趨勢,但僅從當前需求表現來看,仍顯低迷。凍庫庫存方面,凍肉走貨緩慢,且豬價低迷,存在被動入庫的現象,凍品庫存去庫緩慢。

2.4

豬價低位運行 自繁自養仍有小幅利潤空間

截至8月20日,玉米現貨均價2384.71元/噸,較上周環比下跌9.41元/噸,豆粕現貨均價3101.71元/噸,較上周環比上漲82.57元/噸。玉米從基本面來看,小麥的替代優勢依然存在,進口玉米也在持續投放市場。由于用糧企業手中持有中長期訂單,因此對玉米維持剛需采購,市場購銷活躍度較低,價格波動相對平緩。 豆粕從基本面看,進口大豆到港量持續處于高位,周度壓榨開機率相對穩定,豆粕供給充裕。而下游飼料企業采購節奏平緩,養殖端需求也未有明顯增長,豆粕庫存延續累庫態勢,市場去庫壓力依然存在。

截至8月15日,自繁自養養殖盈利11.83元/頭,盈利較上周環比下降19.59元/頭。外購仔豬養殖虧損204.05元/頭,虧損較上周環比擴大17.14元/頭。近期供給集中釋放下,豬價低迷,養殖利潤大幅縮水。其中規模場自繁自養仍有小幅利潤空間。而外購仔豬養殖,由于一季度仔豬價格處于高位,補欄成本較高,當前外購仔豬養殖的出現虧損。

7月后置的供給壓力,在8月集中顯現。這其中,既有養殖端降重操作,也包含前期二育豬源集中出欄的影響,多重供給壓力疊加,讓8月市場承壓明顯。從需求端來看,立秋過后氣溫漸降,學校開學前的批量采購以及9月雙節備貨的臨近,正催生著需求從淡季向旺季轉變的預期,這在一定程度上托底豬價。但供給過剩下,需求回暖難以沖破供給端的壓制,恐現“旺季不旺”局面。整體而言,8月處于生豬市場淡旺季過渡階段,短期內供需博弈下,豬價呈現震蕩態勢。從中長期來看,在全年供應寬松的大背景下,考慮逢高沽空操作。生豬2511合約建議區間13600-14200元/噸。

溫馨提示:投資有風險,選擇需謹慎。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。