“錨定三優三穩三控目標不動搖,經營成果穩中有進,穩中提質。”8月29日,在2025年中期業績發布會上,建設銀行(601939.SH,00939.HK)行長張毅說。

在評價上半年業績表現時,張毅表示,上半年,建設銀行的業務和盈利指標邊際向好,經營收入和撥備前利潤實現雙正增長,其背后主要采取了四大措施,一是提升量價平衡發展能力,凈利息收入降幅進一步收窄,加大高質量金融供給的力度;二是加快培育新動能,提升非利息收入的貢獻;三是持續完善全覆蓋全流程的全面成本管理體系,提升投入產出的質效;四是夯實風險防控根基,強化資產質量管控。

凈息差下滑幅度將逐季收窄

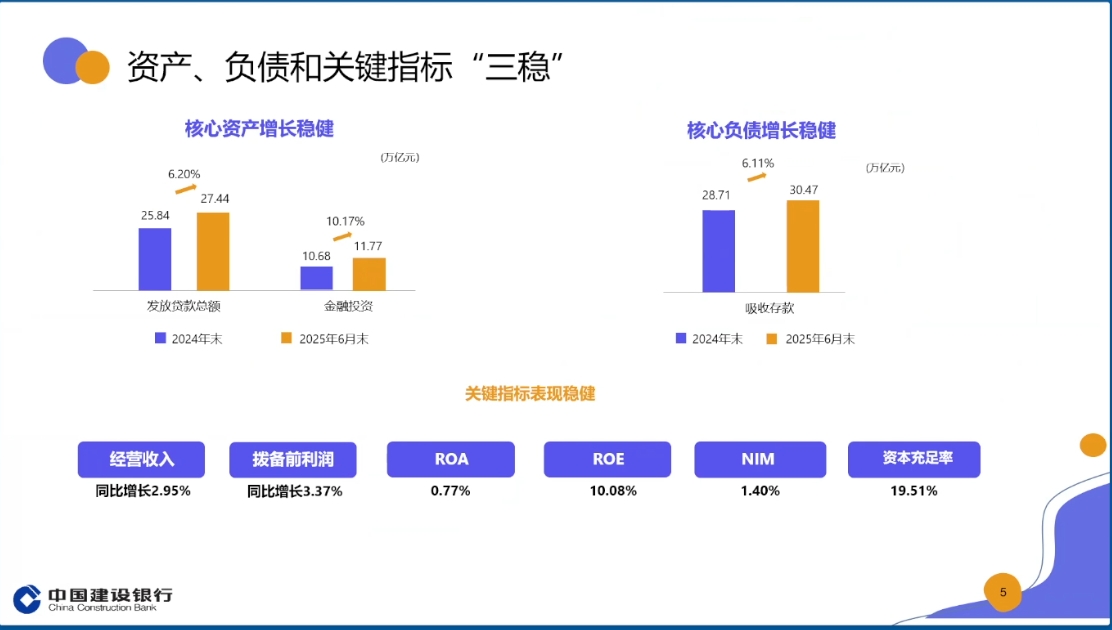

息差走勢是上市銀行業績發布會上被重點圈定的話題,建設銀行上半年凈息差為1.40%,較去年同期收窄0.14個百分點。

對此,建設銀行首席財務官生柳榮分析說,在資產端,目前貸款利率依舊處于低位區間,對整個銀行業的資產端收益率產生一定影響。“我們在資產端優化了配置,控制較低收益資產,加大對收益較高的貸款和債券投資的力度。”他說。

在負債端,生柳榮介紹,建設銀行繼續強化管控,特別是控制期限比較長的、付息率比較高的定期存款。中報顯示,上半年,存款年化平均成本率較去年同期下降32個基點。 對于后續息差變化趨勢,生柳榮說,無論是LPR(貸款市場報價利率)下調還是存款利率下調,都存在滯后影響。由于貸款定價相對快于存款,所以未來還有一定的下行壓力。“總體上,凈息差下滑幅度會逐季收窄,我們有信心通過主動管理,使息差繼續保持可比同業的領先水平。”生柳榮稱。

9月1日起,個人消費貸款財政貼息政策將正式實施。張毅說,貸款貼息政策發布后,建設銀行高度重視,第一時間進行了全行部署,總體的判斷是,服務業經營主體貸款貼息和個人消費貸款貼息政策的出臺會有效降低居民和經營主體的借貸成本,撬動更多的信貸資金精準投向消費領域,促進個人消費貸款及服務業經營主體貸款有效增長。

“建行將切實抓好組織實施,精準支持真實消費需求,簡化流程,提升客戶體驗,深化貸款與消費場景融合,以高質量金融服務助力擴大消費需求,讓消費市場的參與方更加便捷地獲得國家政策紅利,激發消費潛力。在政策的帶動下,我們有信心在下半年繼續保持個人消費貸款、個人經營貸款穩定增長。”張毅說。

建設銀行因建而生,因建而興,支持基礎設施貸款是建設銀行的底色。張毅說,今年上半年,建行基礎設施相關行業貸款增速高于全行對公貸款的平均增速,較去年同期增速提高了0.23個百分點。下半年,隨著國家重點項目落地、專項債使用,對基礎設施建設貸款的需求具有一定的刺激作用。

“建行已經采取更加有力的考核激勵政策,同時優化相關信貸政策,將基礎設施領域貸款的重點項目、客戶都納入總行白名單,并建立了持續的跟蹤服務機制。”他說。

全年房貸業務表現將好于去年

梳理建設銀行中報,出現了一系列可喜的變化。上半年,建設銀行非利息收入為1075.64億元,較上年同期增加176.58億元,增幅19.64%。非利息收入在營業收入中的占比為27.28%。其中,手續費及傭金凈收入占營業收入比率為16.54%,較上年同期上升0.30個百分點。生柳榮說,這反映了銀行輕資產、輕資本的經營特征。

另外,上半年末,建設銀行境內活期存款余額12.72萬億元,較上年末增加5384.69億元,增幅4.42%,活期存款占存款總額的41.7%。對此,建設銀行副行長韓靜表示:“通過經營管理模式創新、服務方式創新,使得活期存款占比提升。”

對于房地產市場,建設銀行副行長紀志宏說,近年來,國家持續出臺促進房地產市場止跌回穩政策,各地因城施策也陸續采取很多措施,成效逐步顯現,建設銀行發揮優勢,積極應變,堅持完善區域差異化的發展戰略,全面支持剛性和多樣化的改善性住房需求。

“從結構上看,住房市場出現了一些新的變化,諸如二手房交易在住房交易總量中占比持續提高,我們積極把握這種結構性機遇,針對二手房房源類型多、交易分布廣等特點,針對性的細化了準入條件,特別是擴展網點前端服務,以更高效的服務效率促進二手房貸款業務的發展。”他說。

紀志宏說,上半年建設銀行二手房貸款投放同業第一,較去年同期提升超20%,貸款新增比去年同期多增436億元,為總體貸款增長提供了有力的支撐,二手房貸款余額達到1.89萬億元,居于同業首位。另外,在各地保障性住房實踐中,建設銀行積極參與創新,提供配售型保障性住房個人住房貸款服務。

“我們預計,今年全年房貸業務表現將會好于去年。”他說。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。