2025年8月30日農產品-紙漿

低估值區間,看好遠月合約

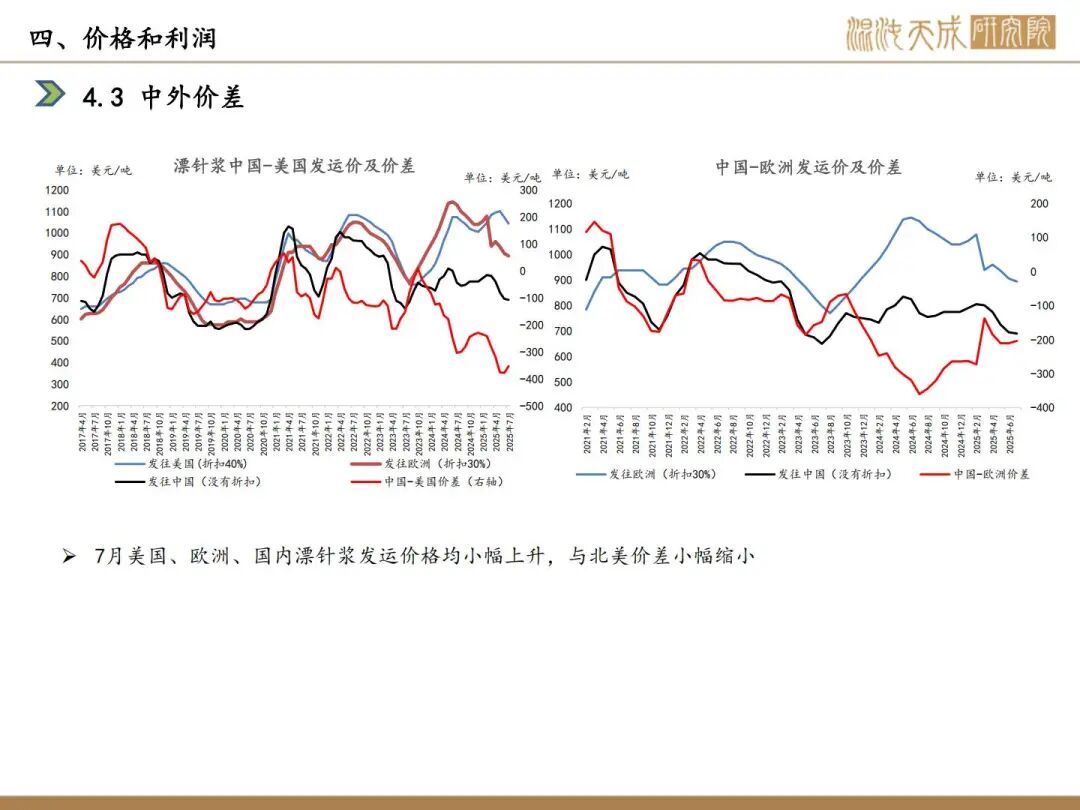

近一周,SP2511合約大幅下跌![]() ,一度跌破5000元/噸;Arauco7月報價,針葉漿銀星720美元/噸,與上期持平;書贊桉諾Suzano宣布2025年9月亞洲市場價格

,一度跌破5000元/噸;Arauco7月報價,針葉漿銀星720美元/噸,與上期持平;書贊桉諾Suzano宣布2025年9月亞洲市場價格![]() 上漲$20,歐美市場價格上漲$80;上期所宣布膠版印刷紙期貨自2025年9月10日起上市交易

上漲$20,歐美市場價格上漲$80;上期所宣布膠版印刷紙期貨自2025年9月10日起上市交易![]() ;本周漿價大幅走弱,主要由于臨近9月交割,布針倉單消化壓力較大,盤面遭到打壓,建議逢低配置遠期合約

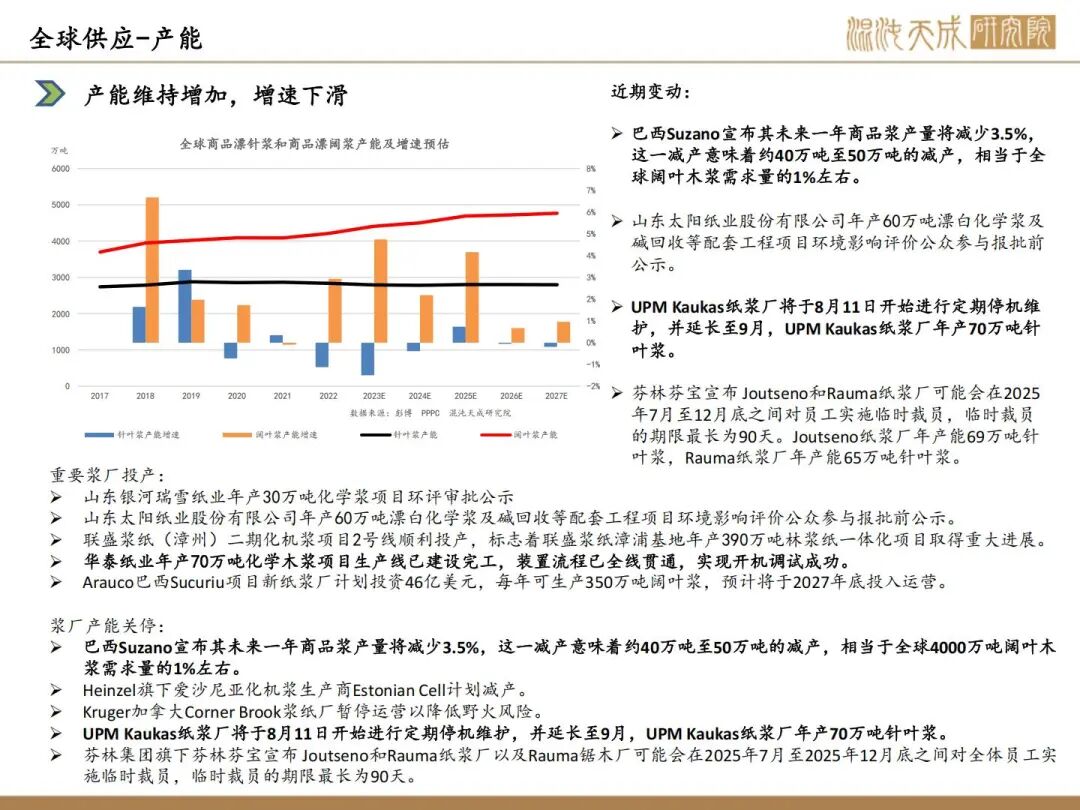

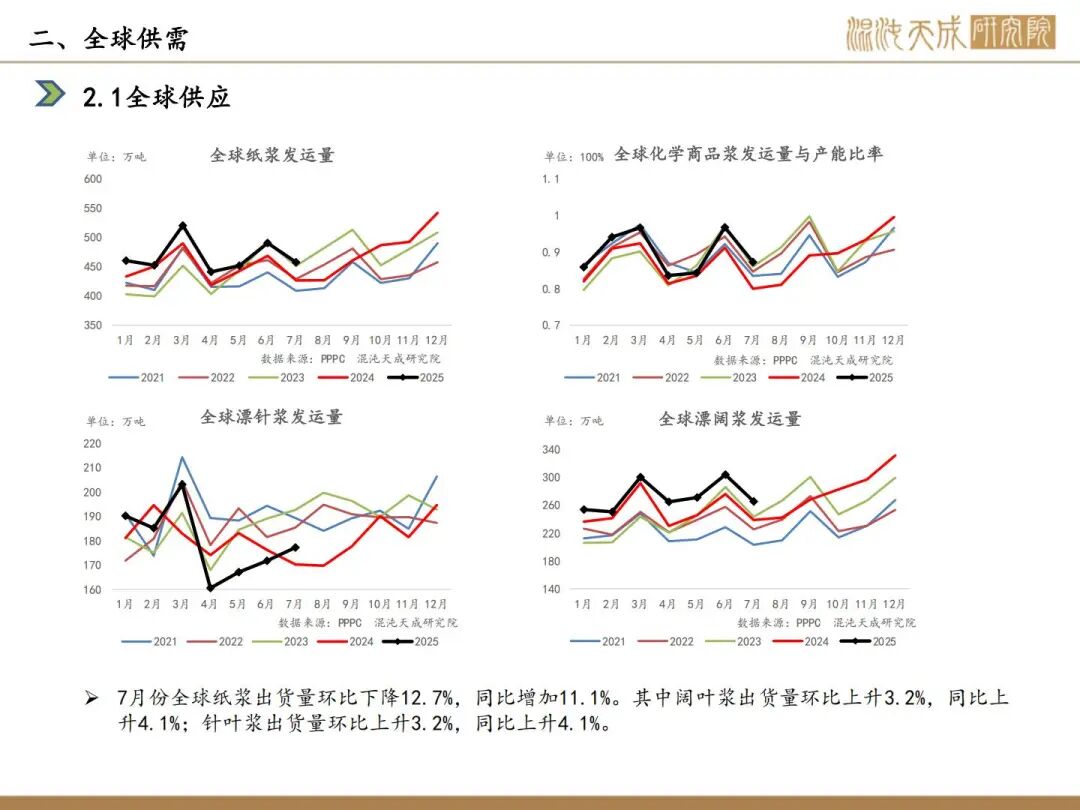

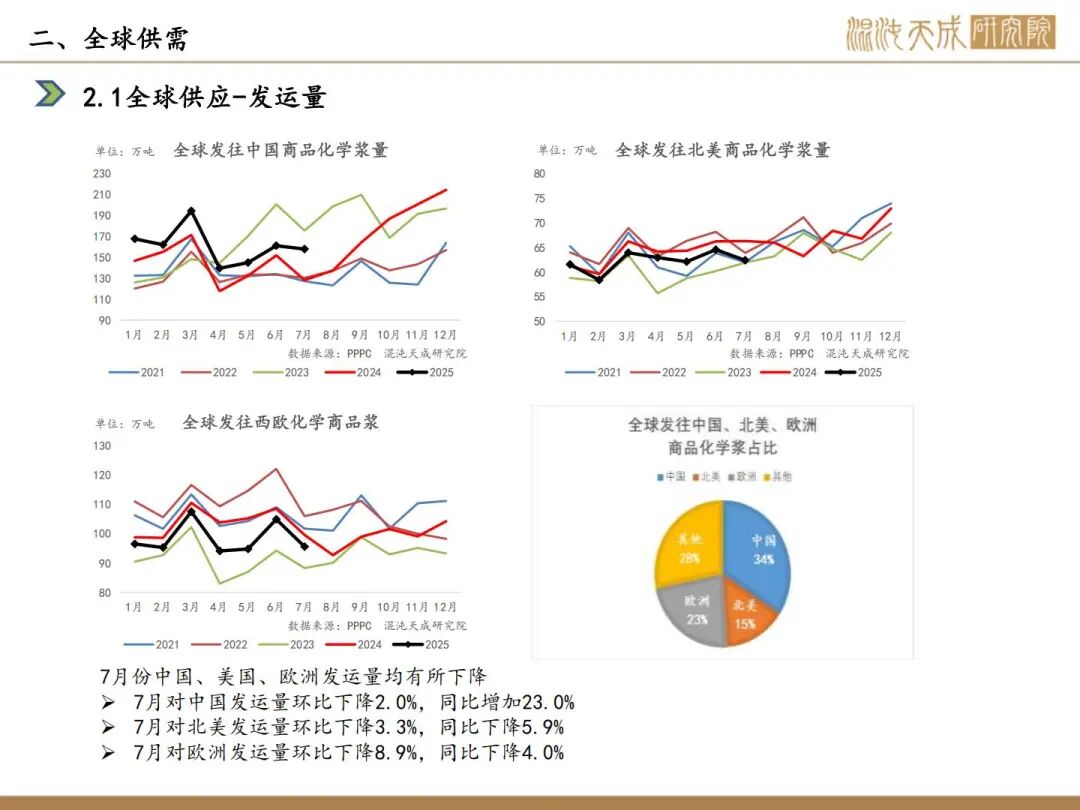

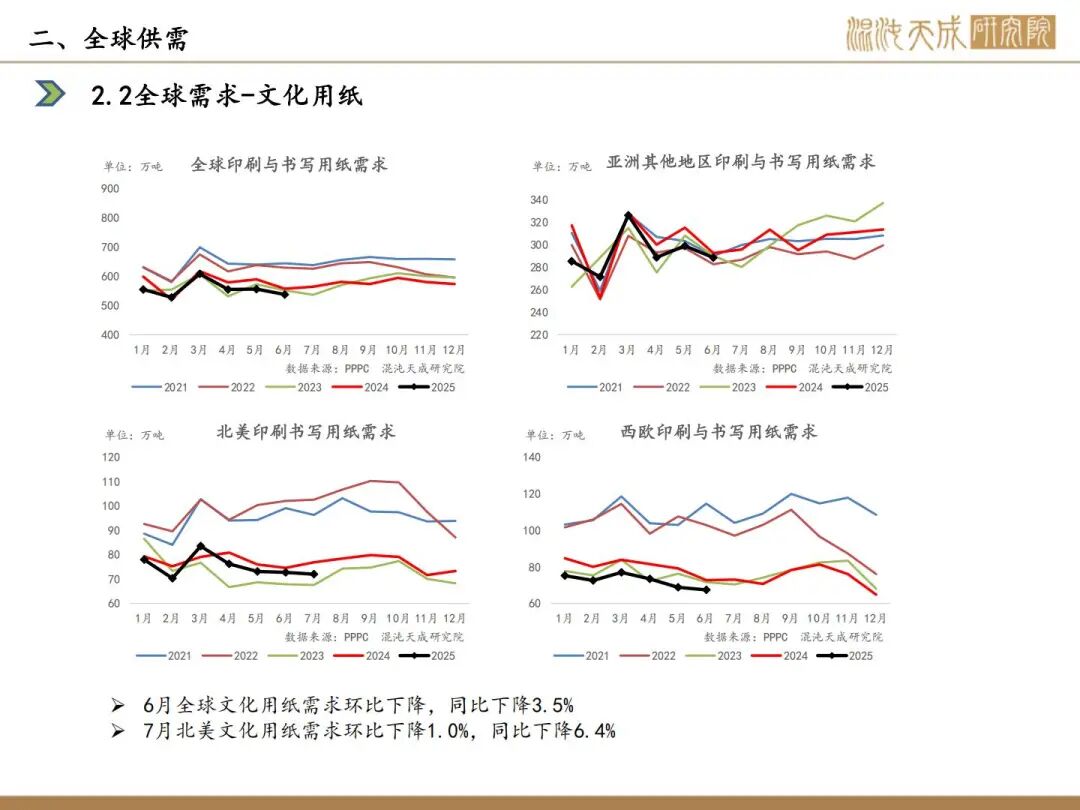

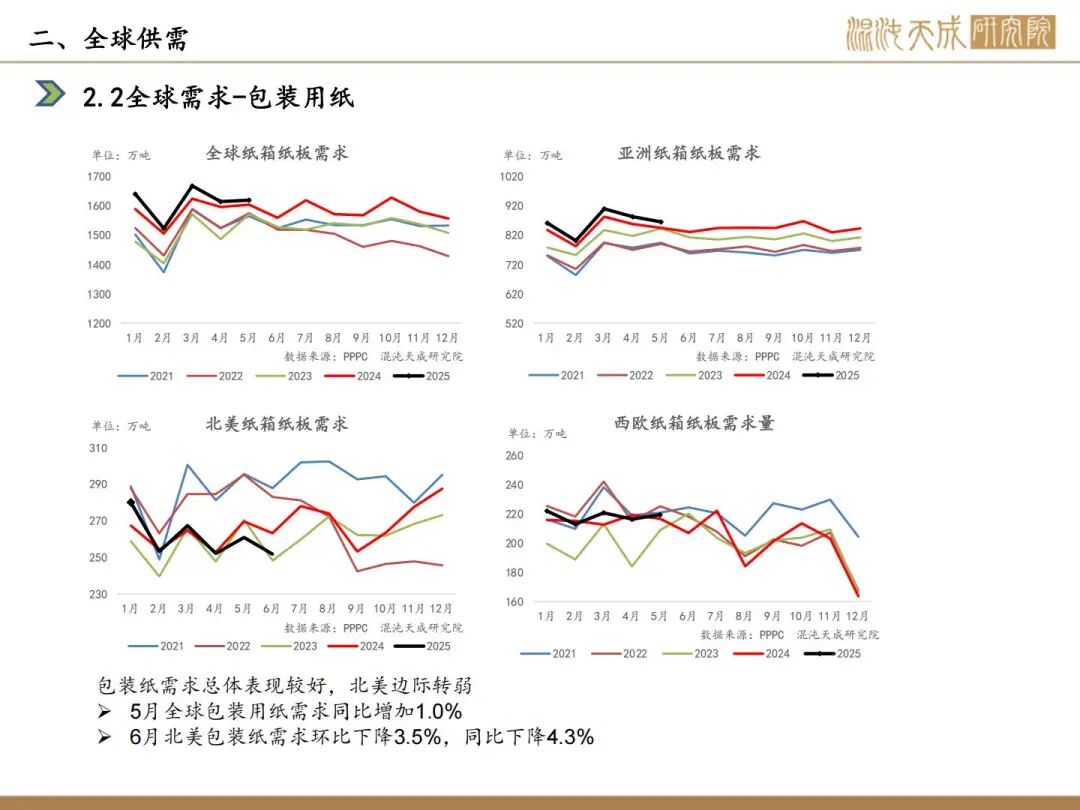

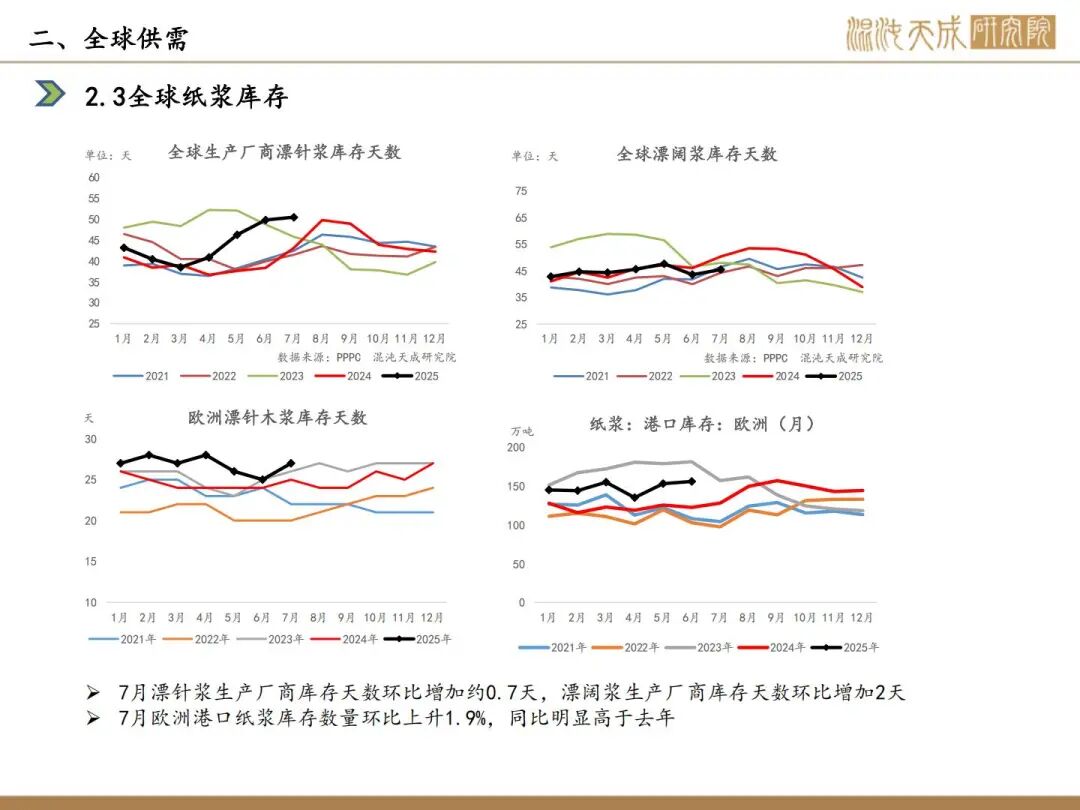

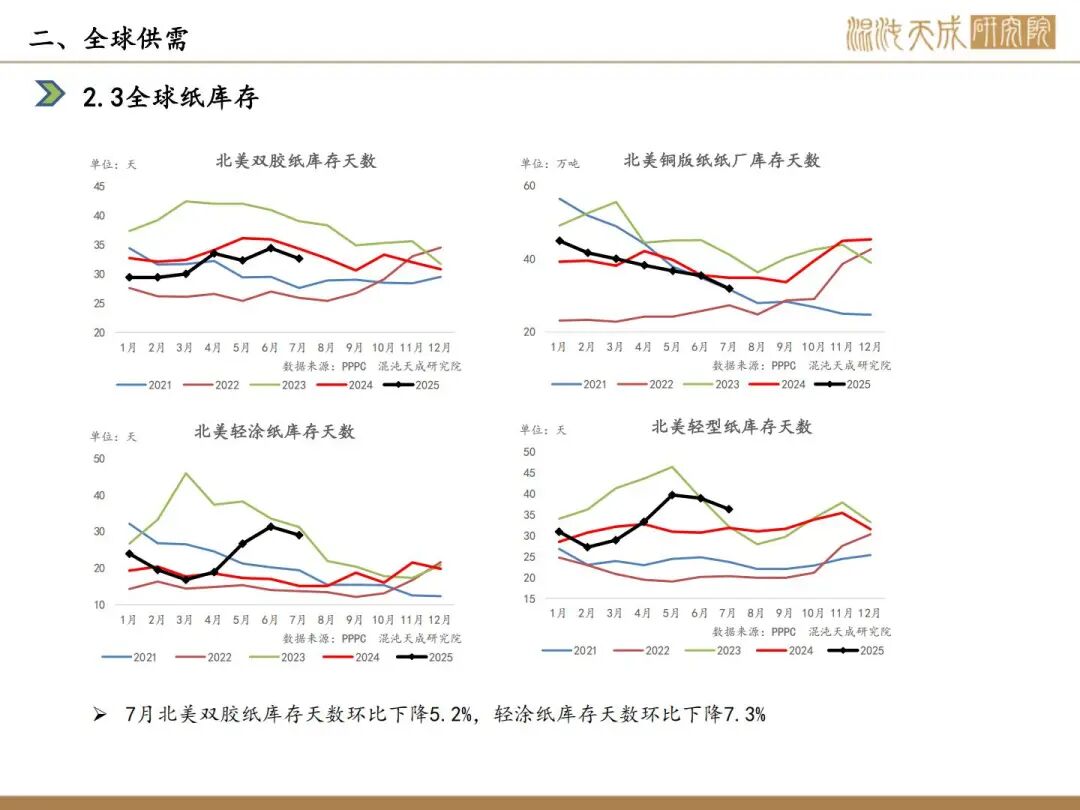

;本周漿價大幅走弱,主要由于臨近9月交割,布針倉單消化壓力較大,盤面遭到打壓,建議逢低配置遠期合約![]() ;供應端,國內市場,山東銀河瑞雪紙業年產30萬噸化學漿項目環評審批公示;海外市場,巴西Suzano宣布其未來一年商品漿產量將減少3.5%,減產量約40萬噸至50萬噸;需求端,從季節性規律來看,進入8月后,下游消費將開始步入旺季,但目前需求訂單釋放節奏較緩,港口庫存高位,原紙價格普跌,紙廠利潤低迷抑制補庫;海外,全球紙漿庫存處于高位,歐美文化紙需求走弱;綜合來看,受9月交割影響,布針消化壓力較大,帶動近遠月合約盤面紛紛下行,但隨著交割壓力的好轉以及宏觀的轉暖,不宜過度看空遠月合約。供給方面,關稅導致的出口成本上升,尤其是歐美高成本區域,將會增加海外針葉漿紙廠停減產的可能;需求方面,9月份旺季到來,后續需求存在提升的空間,推薦關注低估值區間多配2601合約。

;供應端,國內市場,山東銀河瑞雪紙業年產30萬噸化學漿項目環評審批公示;海外市場,巴西Suzano宣布其未來一年商品漿產量將減少3.5%,減產量約40萬噸至50萬噸;需求端,從季節性規律來看,進入8月后,下游消費將開始步入旺季,但目前需求訂單釋放節奏較緩,港口庫存高位,原紙價格普跌,紙廠利潤低迷抑制補庫;海外,全球紙漿庫存處于高位,歐美文化紙需求走弱;綜合來看,受9月交割影響,布針消化壓力較大,帶動近遠月合約盤面紛紛下行,但隨著交割壓力的好轉以及宏觀的轉暖,不宜過度看空遠月合約。供給方面,關稅導致的出口成本上升,尤其是歐美高成本區域,將會增加海外針葉漿紙廠停減產的可能;需求方面,9月份旺季到來,后續需求存在提升的空間,推薦關注低估值區間多配2601合約。

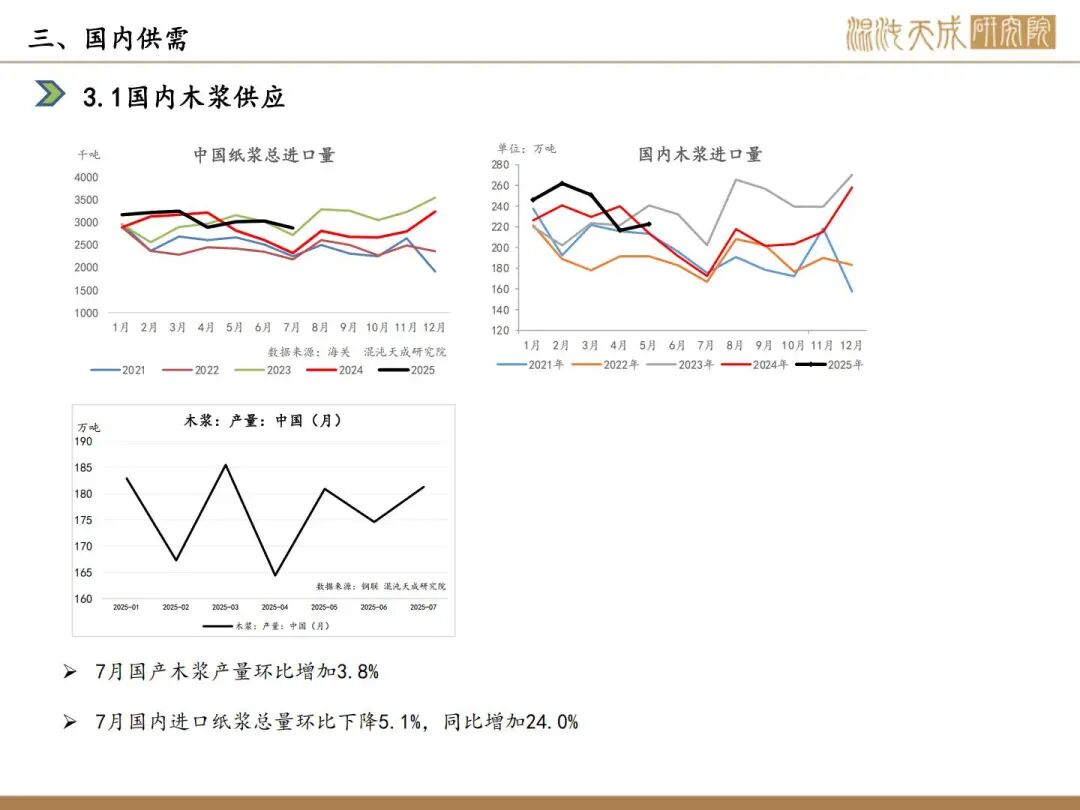

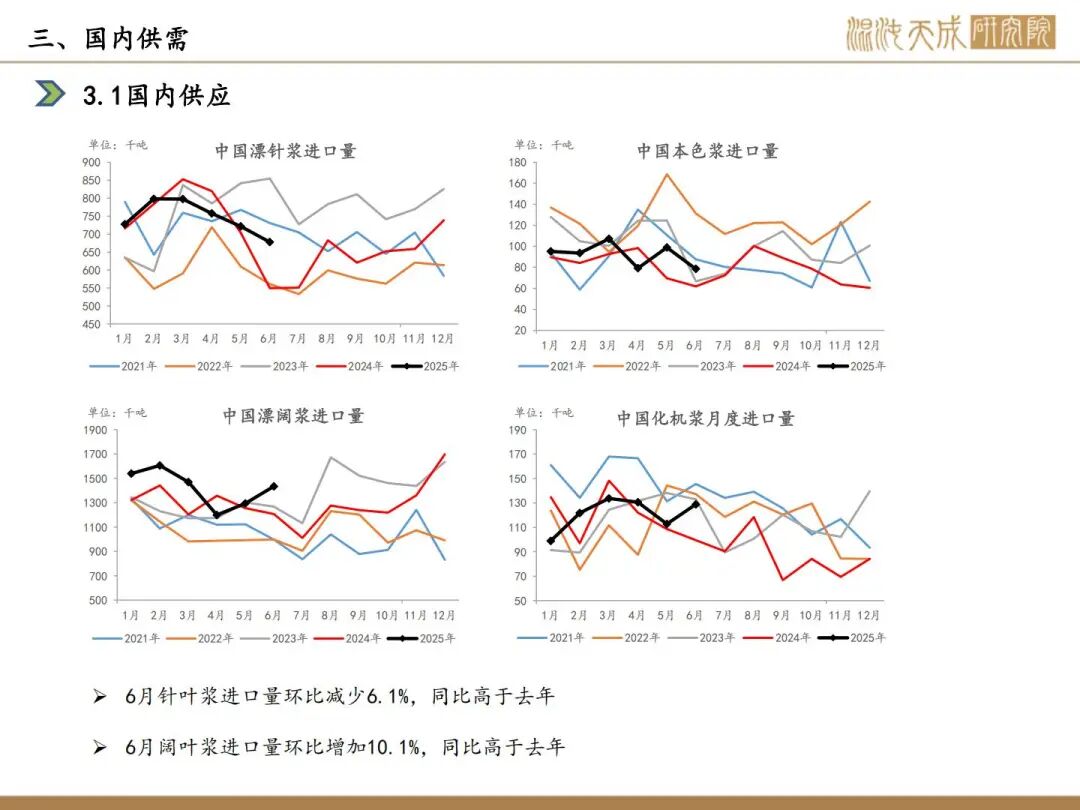

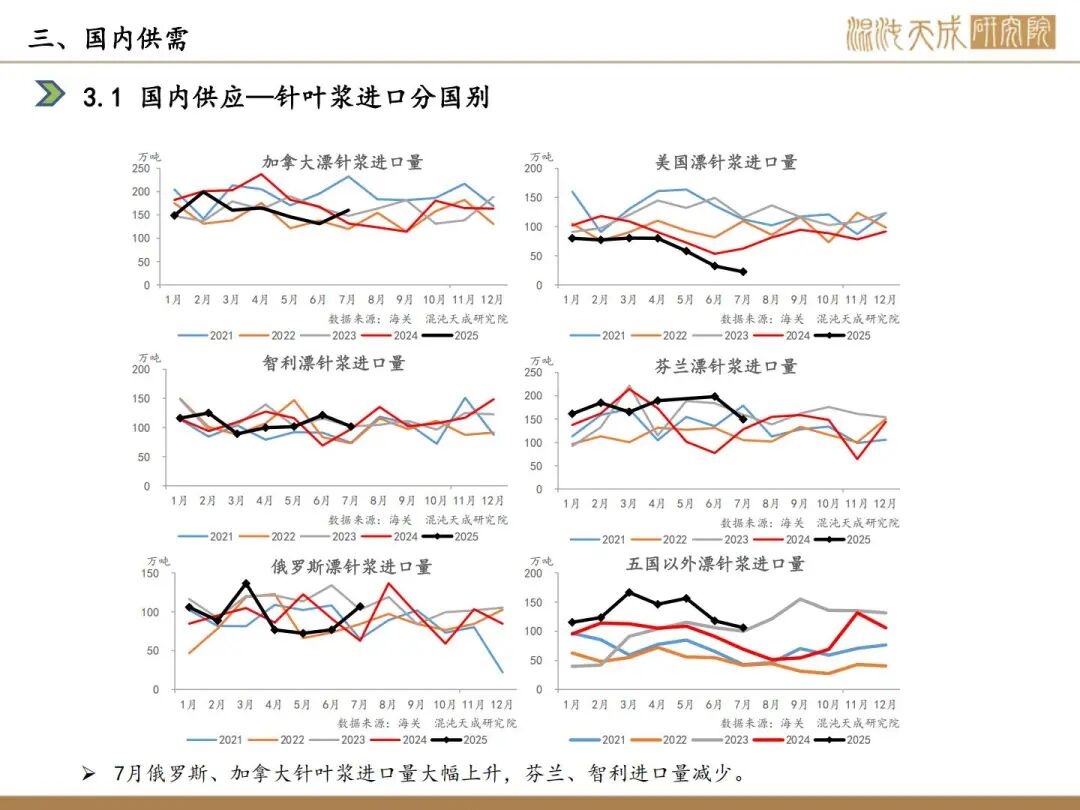

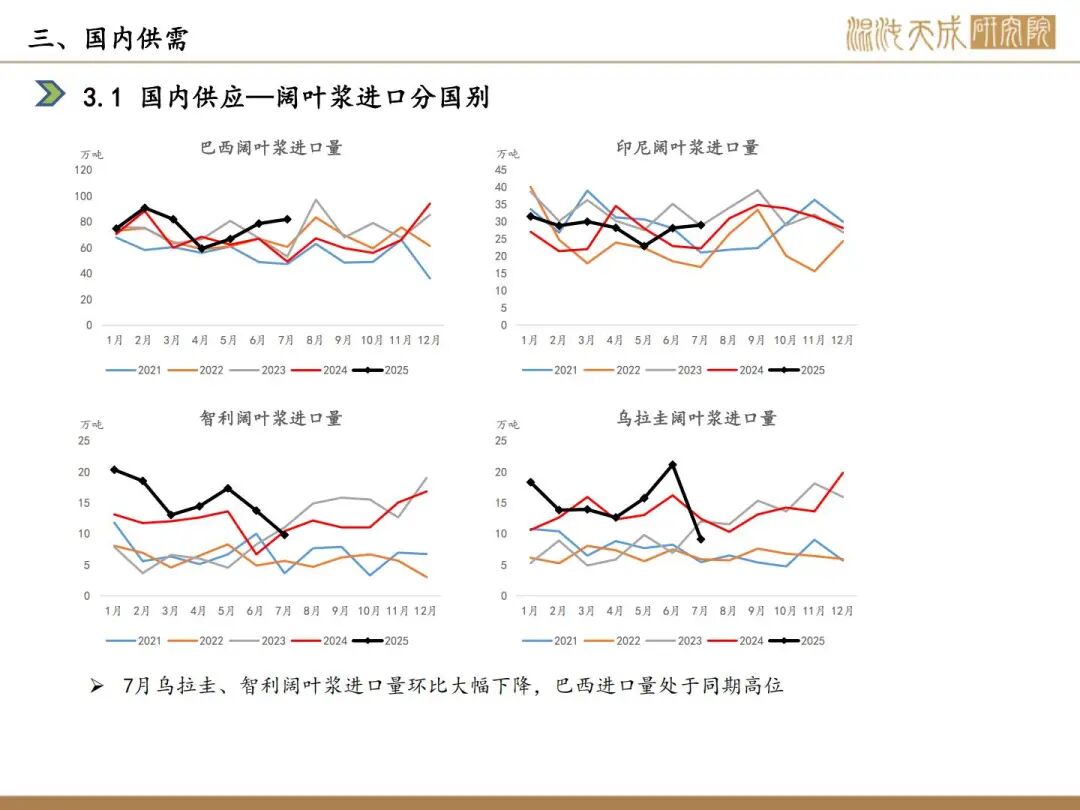

供給:目前紙漿供應充足。國內市場,山東銀河瑞雪紙業年產30萬噸化學漿項目環評審批公示;海外市場,巴西Suzano宣布其未來一年商品漿產量將減少3.5%,減產量約40萬噸至50萬噸。

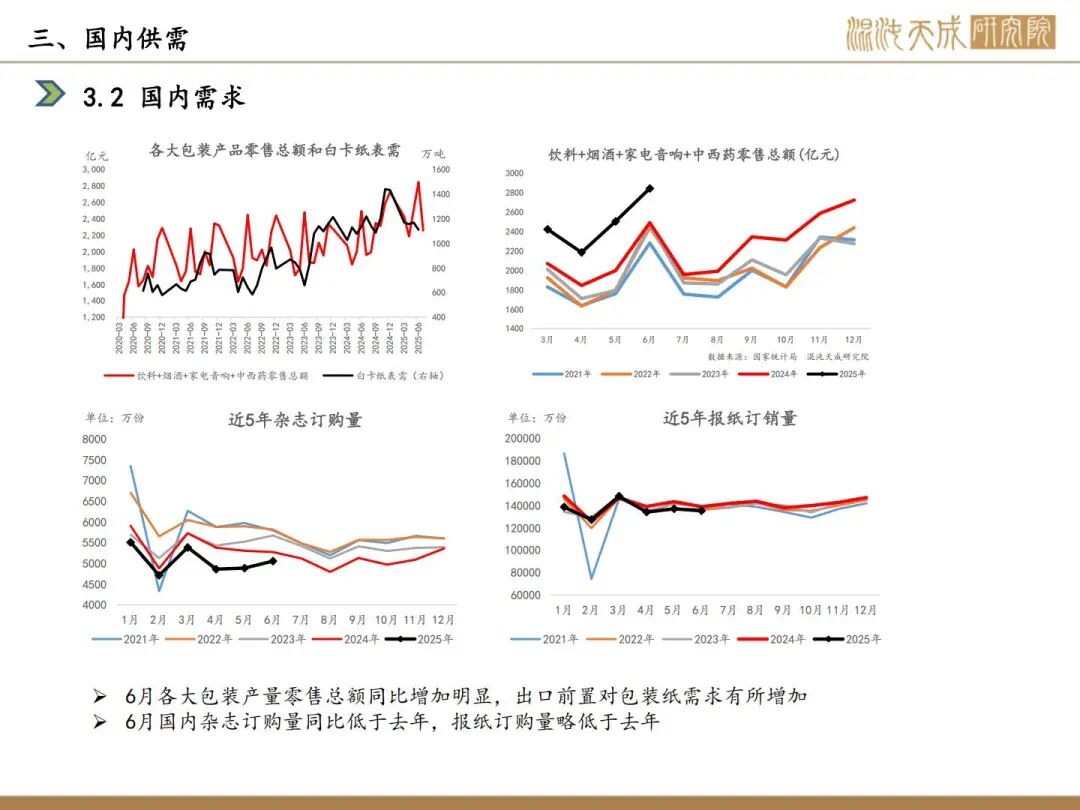

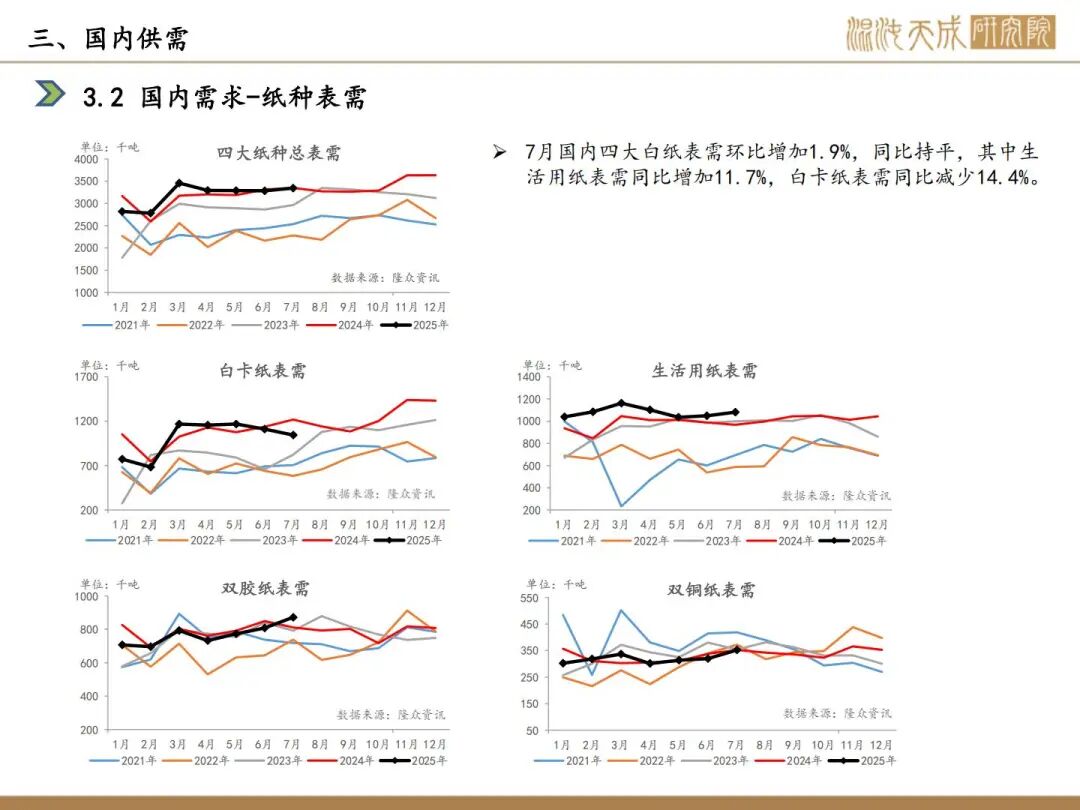

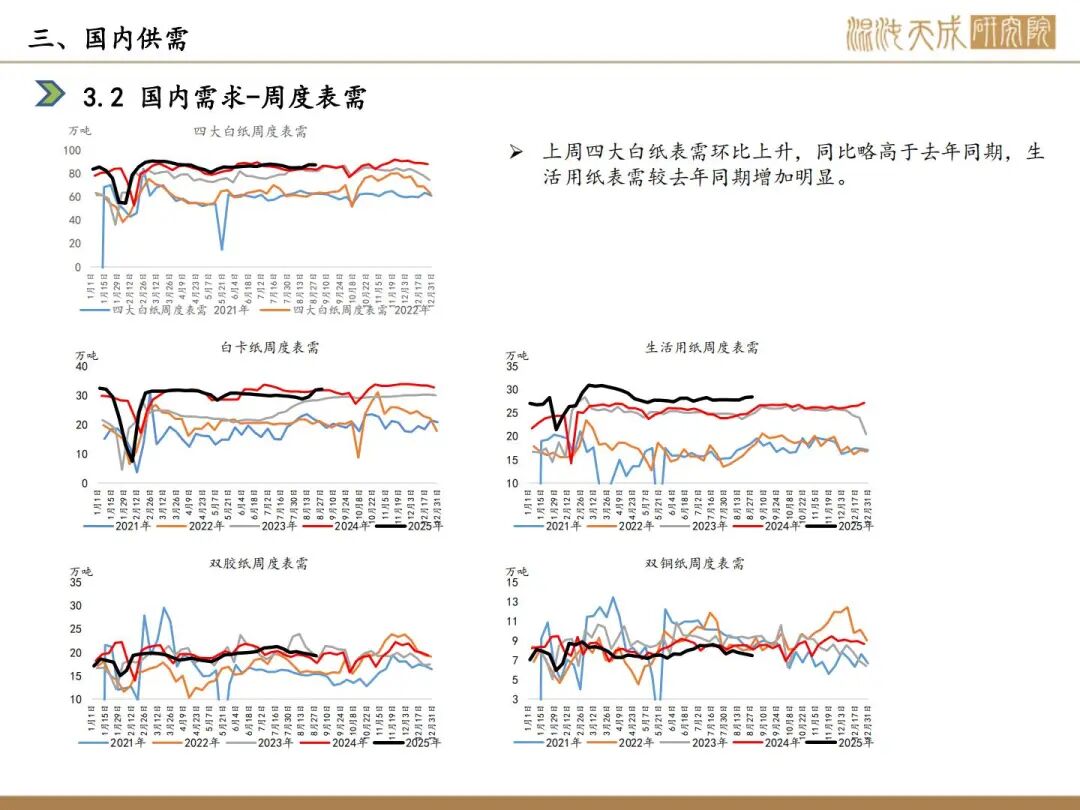

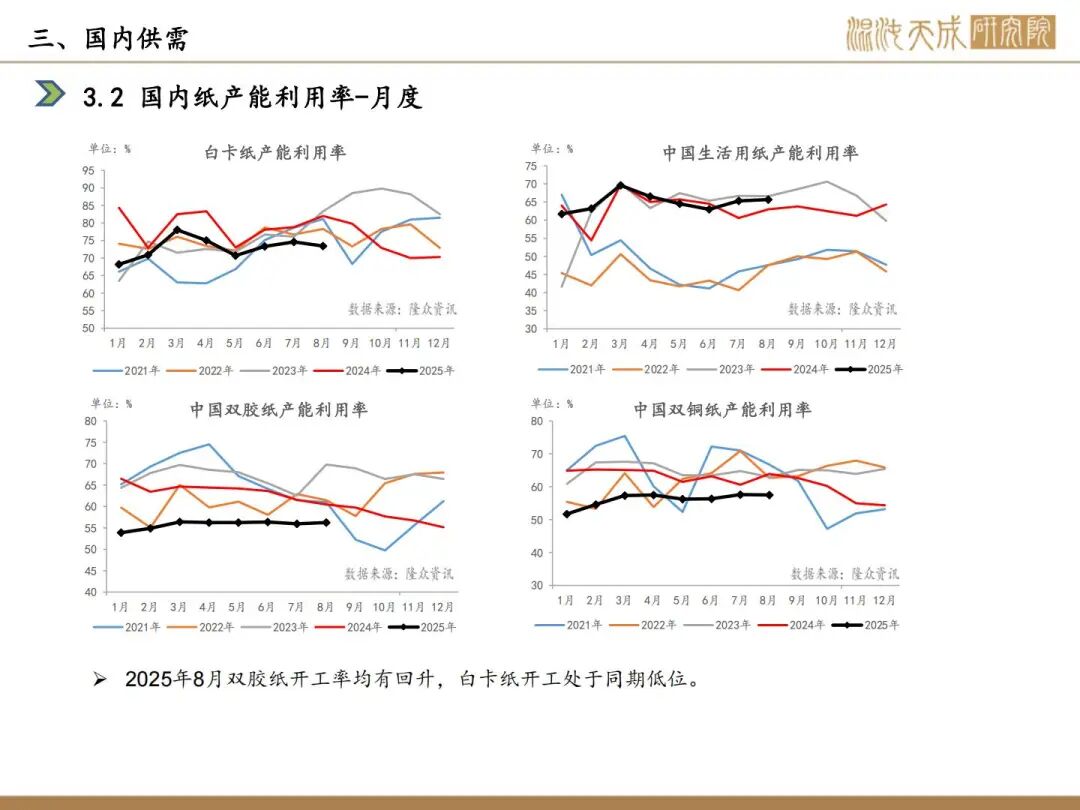

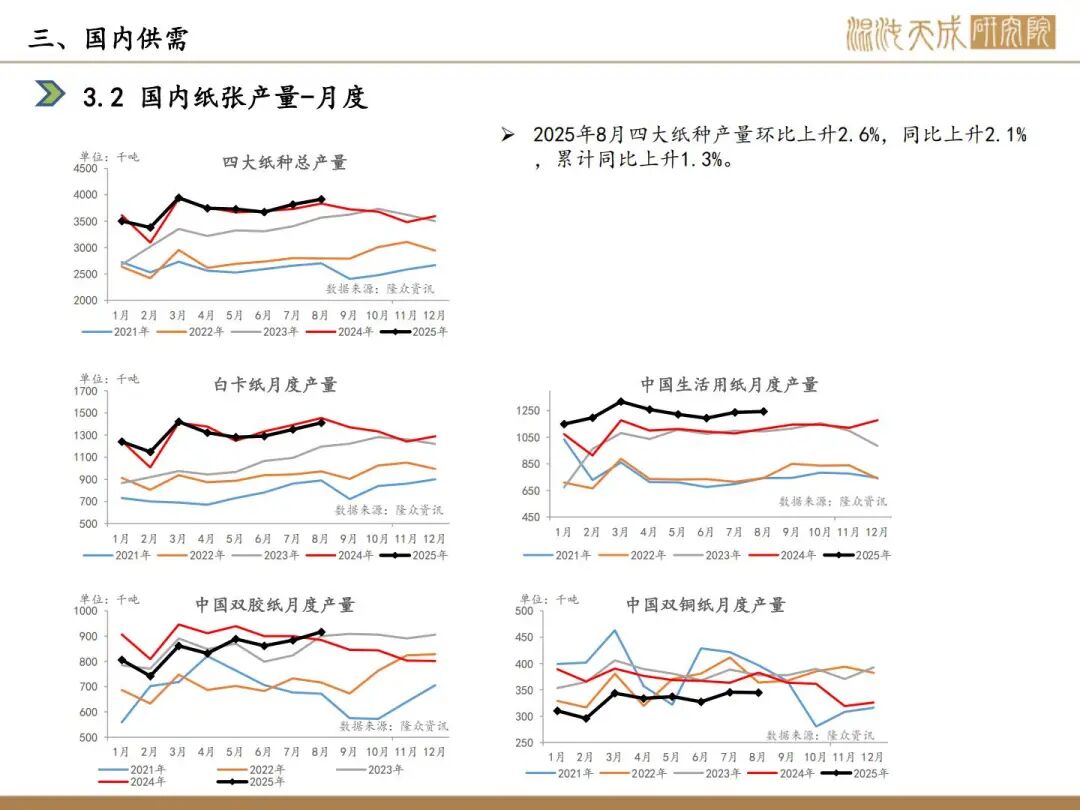

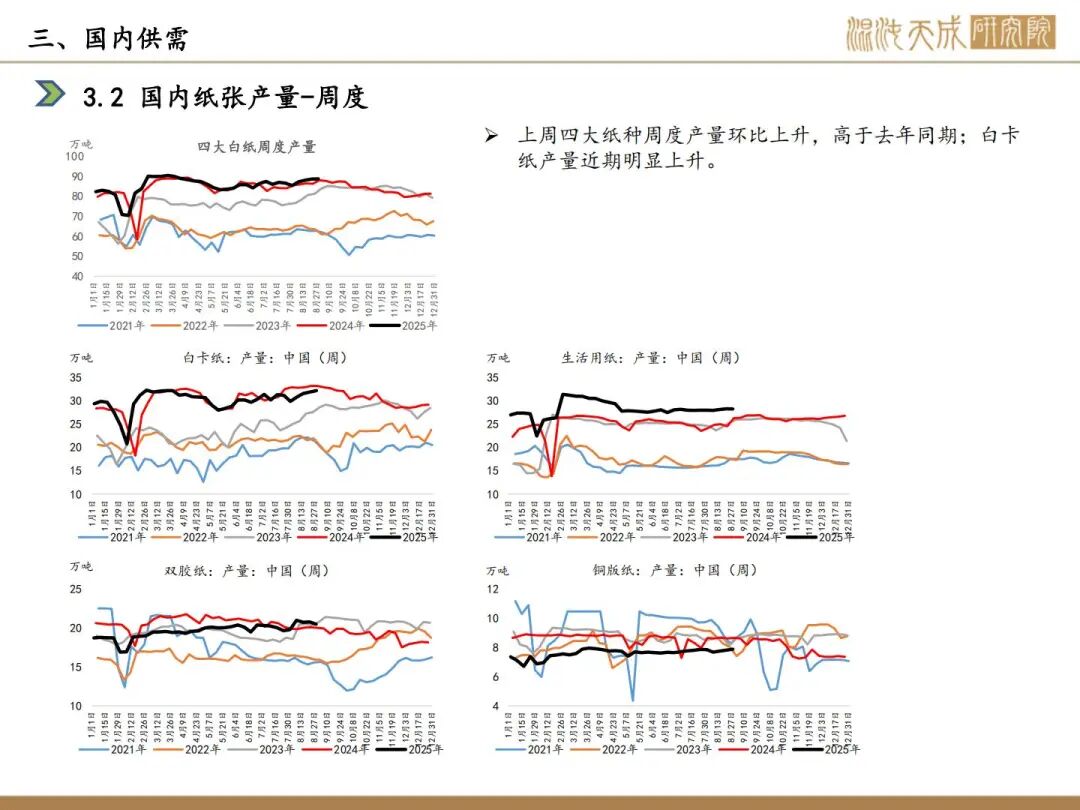

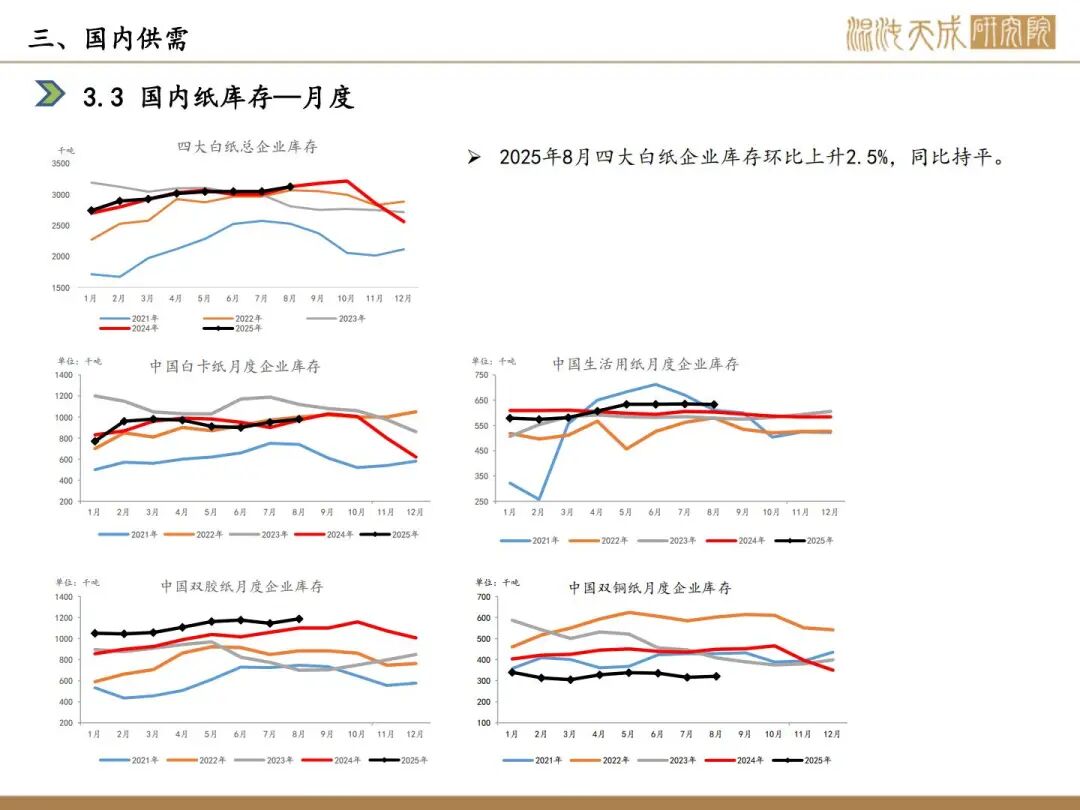

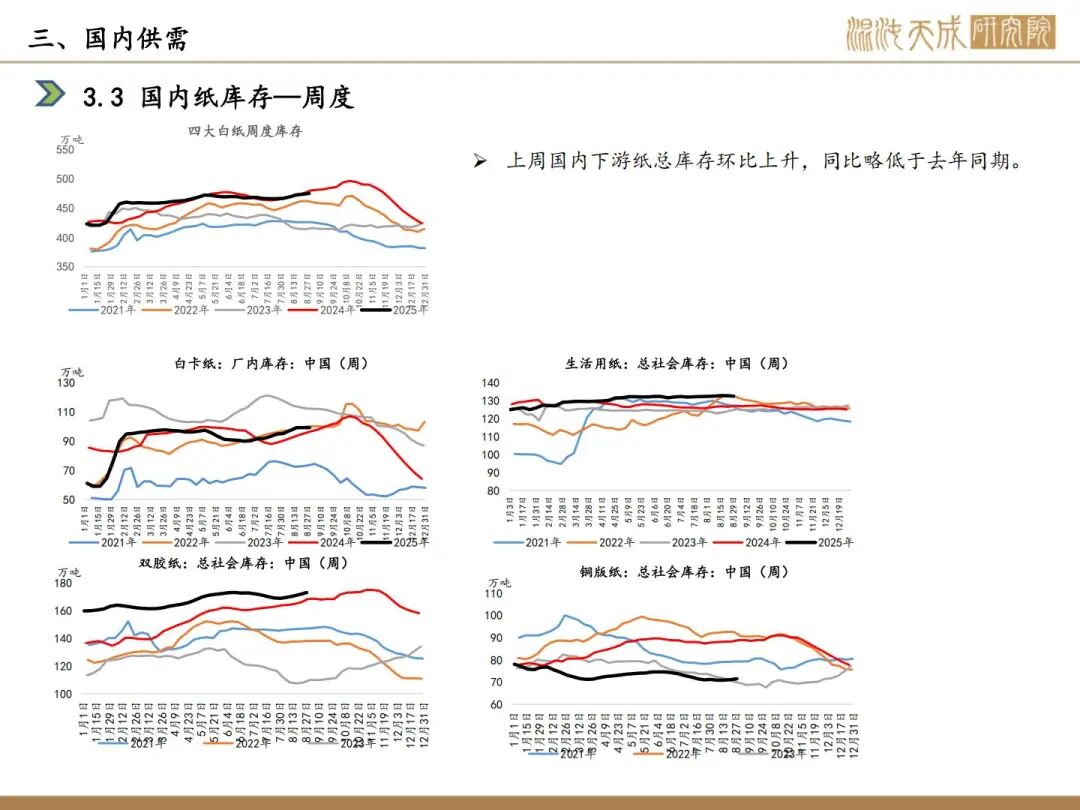

需求:本周下游開工情況,白卡紙環比 0.9%,雙膠紙環比-1.4%,銅版紙環比 0.8%,生活紙環比-0.1%;鑒于旺季預期,下游開工率有所回升。

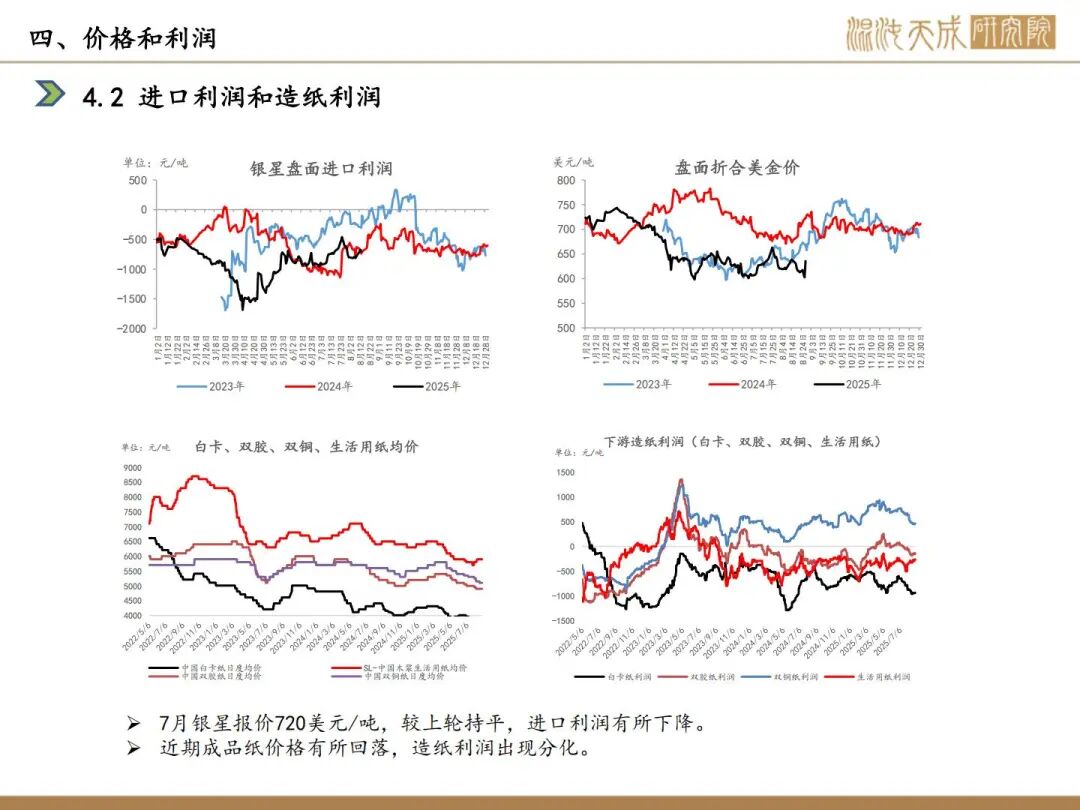

利潤:8月銀星720美元/噸,與上輪持平,造紙利潤分化,生活用紙利潤回升,白卡紙、雙膠紙利潤下降。

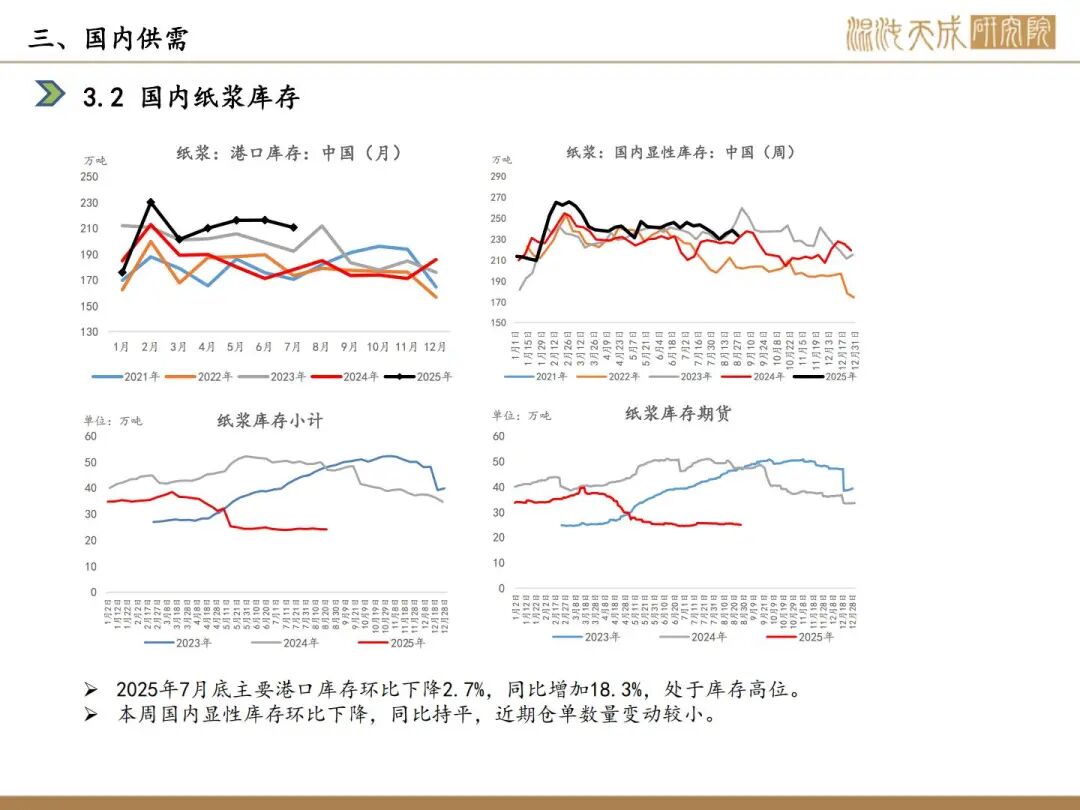

庫存:本周國內紙漿主流港口樣本庫存量為208.4萬噸,較上期去庫4.8萬噸,環比下降2.3%,庫存量在本周期呈現小幅去庫的走勢,從整體來看,港口庫存處于同期高位水平。

逢低多配

風險提示:

宏觀情緒的反復,漿廠產能的變動

張磊

THE

溫馨提示:投資有風險,選擇需謹慎。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。