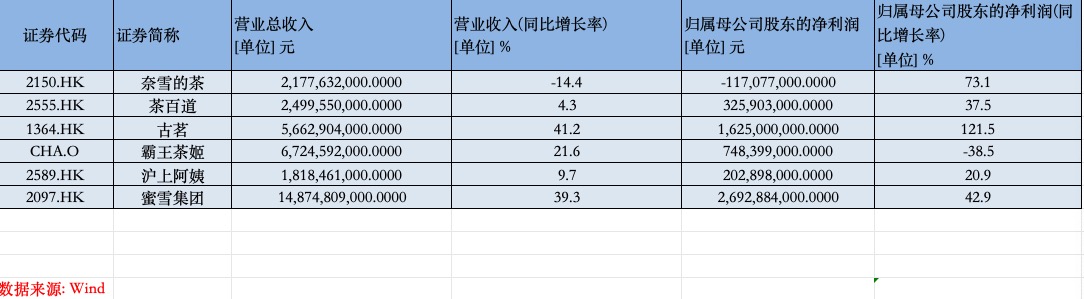

近日,新茶飲公司紛紛披露了上半年的成績單。蜜雪集團(2097.HK)(品牌名:蜜雪冰城)的營收和歸母凈利潤雙雙位于行業第一,霸王茶姬(CHA.O)的營收排名第二,古茗的歸母凈利潤位列第二。

而從增速來看,古茗(1364.HK)的凈利潤同比增長121.51%,在業內拔得頭籌。至于滬上阿姨(2589.HK)和茶百道(2555.HK),這兩家企業雖然業績算不上極其亮眼,但均有一定程度的增長。奈雪的茶(2150.HK)是今年上半年唯一虧損的茶飲上市公司,但虧損同比收窄。

從公司體量上來說,蜜雪冰城一直是行業第一,而從人均客單價來看,它卻是倒數第一。蜜雪冰城以低價打入了一個又一個低線城市,逐步形成了龐大的體量。

財報顯示,截至2025年6月30日,蜜雪集團在全球開設了超過5.3萬家門店,其中,在中國內地以外開設了約4700家門店。在中國內地,蜜雪冰城的大部分門店位于低線城市。中國內地的4.8萬多家門店中,有接近2.8萬家開設在三線及以下城市,占比高達57.6%,而一線城市的門店數量僅占4.9%。

與蜜雪冰城一樣,古茗也把業務重心放在了低線城市,首家店始于下沉市場的古茗一直都對下沉市場的布局較為重視。財報顯示,截至今年6月30日,有52%的門店位于三線及以下城市,一線城市的門店僅占3%。

至于茶百道和滬上阿姨,一線城市門店的占比分別為9.3%和7.6%,三線城市及以下的占比分別為45%和51%,比古茗、蜜雪冰城的下沉程度略低。

新茶飲領域向下沉市場拓展已成為行業的一個默契動向。在這些地區,加盟商可獲得較低的人力成本、水電費用及租賃開支,能夠在保持產品價格相對穩定的前提下獲取更高的利潤空間,從而有余力開展促銷活動,吸引并增加顧客流量,形成良性循環。而對于低線城市的消費者來說,在咖啡的滲透率還較低的前提下,新茶飲這種低客單價的產品也逐漸成為社交場合的必備之物。

然而,奈雪的茶的策略則完全不同,公司的1638家門店中,有483家位于一線城市,255家位于二線城市,其他城市僅有132家。

奈雪似乎也意識到了降本的重要性,并作出一定調整。公司財報顯示,報告期間公司關閉了部分經營不善的門店,虧損已大幅縮窄。2025年下半年,公司將為提振門店收入表現與優化成本結構繼續努力,將持續優化存量門店,并主要以調整門店店型為主。

此外,加盟模式也是多數新茶飲公司賺錢的秘訣之一。

截至今年上半年,蜜雪冰城共有52,996家加盟店,占比約為99%。實際上,與古茗、茶百道等新茶飲品牌一樣,蜜雪冰城自從成立以來,大部分都是加盟店。茶飲企業絕大部分收入來源于向加盟商銷售原材料、設備以及提供加盟管理服務。

相對輕資產化的運營也在一定程度上保證了公司的利潤率。數家頭部品牌的絕大部分收入并非直接來自消費者,而是來自向數萬家加盟店銷售原料、設備和提供管理服務。這本質上是一門“to B”的供應鏈生意。

因此,門店規模直接決定了總部的營收天花板。蜜雪冰城超5萬家門店的龐大體量,為其構筑了強大的規模效應和議價能力。

目前,奈雪的茶的直營門店是幾家公司中占比最高的,截至今年上半年,1638家門店中,直營門店1321家,加盟門店僅317家。

廣東省食品安全保障促進會副會長朱丹蓬對第一財經記者表示,奈雪的茶的大店模式難以支撐其在超一線城市的商業租金。再加上直營門店多、資產較重,經營的難度較大。而蜜雪也好,古茗也好,首先是在低線城市蓄力之后,打磨完善供應鏈,并進行門店精細化的運營,之后通過規模效應、粉絲效應以及品牌效應達到勝利。

外賣補貼影響不一

今年上半年,在7月的“外賣大戰”來臨前夕,外賣平臺已經開始的相對大力度的補貼在一定程度上使得部分企業的營收有所增長,也對不參與補貼活動的企業造成了些許影響。

幾乎不參與短期折扣活動的霸王茶姬今年上半年的凈利潤相對去年略顯遜色。數據顯示,霸王茶姬大中華區單店月均GMV為40.435萬元,同店GMV同比去年降低23%。

對此,霸王茶姬全球CFO黃鴻飛在財報發布后的業績會上表示,這主要源于兩個因素:“首先,我們對比的是2024年異常強勁的第二季度數據;其次,外賣平臺價格戰加劇,雖然我們選擇不參與短期導向的折扣活動,但這導致部分客源暫時分流,影響了銷售表現。”

財報業績會上,蜜雪集團COO時朋表示,短期補貼確實降低消費者的嘗鮮門檻,蜜雪和加盟商把握住了機會,推動了國內門店日均營業額顯著提升,增量訂單也提升了門店盈利能力。但店員工作量變得非常大,消費者等候時間變長,對店員或者消費者體驗也有負面影響。

奈雪的茶在財報中表示,集團來自于外賣訂單的收入及其占本集團總收益的比例均較2024年同期增加。財報數據顯示,今年上半年,外賣訂單貢獻了48.1%的收入,去年同期僅為40.6%。

目前,中國現制茶飲行業仍有望進一步擴容。灼識咨詢、國際貨幣基金組織、美國農業部等數據統計顯示,以終端零售額計,全球現制飲品市場規模從2018年的5,989億美元增長至2023年的7,791億美元,復合年增長率為5.4%。2023年至2028年的復合年增長率預計將進一步提高至7.2%,帶動市場規模增長至2028年的11,039億美元,占據全球飲料市場近一半份額。

即使如此,各大品牌不得不面對的現實是,如今新茶飲門店的遍布程度堪稱“密不透風”,加之資本投資熱度的下滑,導致大量尾部或者獨立奶茶店不得不關門,這一系列現象仿佛都在宣告新茶飲行業的紅利時期已經落幕。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。