導語

8月石油焦市場呈現![]() “上漲-持穩-輕微下滑”的波動走勢。月初因供給緊張和負極材料備貨需求推動,低硫焦價格單周漲近2.73%;月中下游抵觸高價,供需陷入僵持,均價橫盤整理;月末需求透支、供應回升,山東3#焦價累計下滑最高120元/噸。全月累計漲幅

“上漲-持穩-輕微下滑”的波動走勢。月初因供給緊張和負極材料備貨需求推動,低硫焦價格單周漲近2.73%;月中下游抵觸高價,供需陷入僵持,均價橫盤整理;月末需求透支、供應回升,山東3#焦價累計下滑最高120元/噸。全月累計漲幅![]() 收窄至55元/噸,市場核心矛盾從供給緊缺轉向需求疲軟。

收窄至55元/噸,市場核心矛盾從供給緊缺轉向需求疲軟。

回顧8月,石油焦市場呈現“月初上漲、月中持穩、月末下滑”的行情走勢,這背后是供需、成本和市場情緒![]() 共同演化的結果。

共同演化的結果。

月初漲勢明顯(上行驅動)

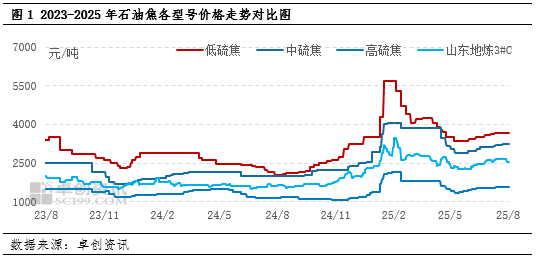

進入8月,大港石化低硫焦價格從月初的3660元/噸快速拉漲至3760元/噸的高位,單周漲幅近2.73%。

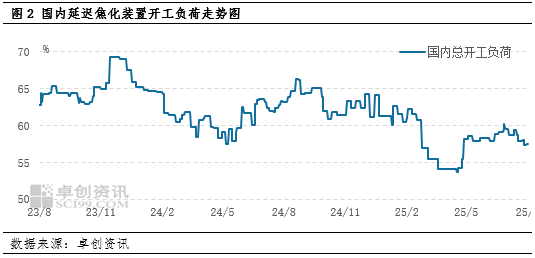

月初石油焦市場供給緊張奠定上漲基礎,東明焦化裝置停工、撫順檢修期臨近、青島石化仍處檢修狀態,整體開工負荷維持在58%附近,導致石油焦現貨資源較為緊缺,煉廠及港口庫存普遍處于![]() 相對低位,賣方議價能力顯著增強;與此同時,需求端表現旺盛成為核心推動力,下游電解鋁行業為迎接“金九銀十”傳統生產旺季,積極備貨,對石油焦的剛需采購持續強勁,負極材料市場也維持穩定需求;此外,成本支撐與市場情緒共同助推漲勢,看漲預期下貿易商惜售挺價,下游企業“買漲不買跌”的囤貨行為進一步推動價格快速上行。

相對低位,賣方議價能力顯著增強;與此同時,需求端表現旺盛成為核心推動力,下游電解鋁行業為迎接“金九銀十”傳統生產旺季,積極備貨,對石油焦的剛需采購持續強勁,負極材料市場也維持穩定需求;此外,成本支撐與市場情緒共同助推漲勢,看漲預期下貿易商惜售挺價,下游企業“買漲不買跌”的囤貨行為進一步推動價格快速上行。

月中趨于穩定(多方博弈)

據卓創資訊測算,8月8日至21日,國內石油焦均價在2827元/噸左右陷入僵持,波動幅度收窄至±10元/噸以內。

隨著石油焦價格上漲至近期高點,下游負極材料廠和碳素企業利潤受到擠壓,成本壓力增加,對高價原料的抵觸情緒日益強烈,致使采購節奏明顯放緩,從集中備貨轉為按需采購,高價新單成交陷入僵持;與此同時,供需格局開始進入再平衡階段,供給端煉廠檢修陸續結束,開工率逐步回升,但因庫存仍無壓力,多選擇穩價觀望,而需求端旺季前置備貨已部分釋放,市場逐漸形成“賣方不降價,買方不追高”的博弈僵局,價格由此進入橫盤整理階段。

月末小幅下滑(下行壓力)

市場價格出現松動,其中山東3#市場價格成交重心回落至2555-2665元/噸,累計下滑約10-120元/噸。

月末石油焦市場下行壓力增強,市場看空情緒開始醞釀;需求預期同步轉弱,下游對高價資源的消化能力已達瓶頸,且傳統“旺季需求”被提前透支,實際訂單支撐力度不及預期,采購觀望情緒濃厚;供應端壓力亦逐步增加,煉廠開工率略有提升導致現貨供應量穩步增長,部分廠家為緩解累積的庫存壓力主動小幅降價以刺激出貨,市場上低價貨源增多,共同帶動石油焦價格重心小幅下移。

總結與展望

8月全月,石油焦市場整體漲幅被部分回吐,累計上漲約55元/噸。市場的核心矛盾從初期的“供不應求”轉變為后期的“需求疲軟難以消化高成本和高供應”。整個過程中,下游對高價的接受程度是關鍵的制約因素,當價格超越下游的承受能力時,上漲行情便難以持續,最終在供需關系的再調整下理性回落。

展望9月,市場能否止跌反彈,關鍵在于下游預焙陽極的實際訂單情況能否兌現“旺季預期”,以及煉廠開停工帶來的供需變化。若需求不及預期,市場或將面臨更大的回調壓力。

溫馨提示:投資有風險,選擇需謹慎。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。