Wind數(shù)據(jù)顯示,8月份迄今20個交易日恒生指數(shù)累計漲幅不足1%,遠(yuǎn)低于創(chuàng)業(yè)板指同期漲幅(21.43%)。與此同時,港元匯率已從8月初的7.85弱方保證強(qiáng)勢反彈,一度逼近7.75強(qiáng)方保證,引發(fā)市場關(guān)注。

業(yè)內(nèi)指出,本輪港元戲劇性升值源于供給收縮與需求擴(kuò)張雙重推動。歷史經(jīng)驗表明,港元走強(qiáng)通常催化海外資金流入,利好港股表現(xiàn)。雖然HIBOR(香港銀行同業(yè)拆借利率)急升可能短期壓制市場,但這種影響多為交易性沖擊,不具備持續(xù)性。中長期來看,港股仍具備估值修復(fù)和政策預(yù)期雙重支撐。

港元逼近強(qiáng)方保證

近期港元對美元匯率“扶搖直上”。8月14日至8月18日,接連漲破7.85至7.80的6個關(guān)口,創(chuàng)近20年最快升值紀(jì)錄。8月27日,港元對美元匯率一度上漲至7.7755,距離7.75的強(qiáng)方兌換保證僅一線之遙。8月28日,港元對美元匯率持續(xù)在7.8下方波動,仍逼近“強(qiáng)方兌換保證”。

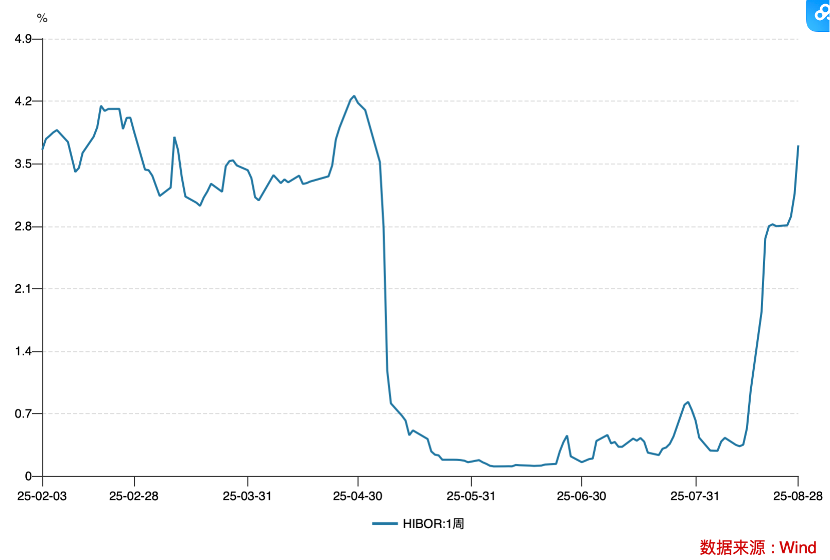

伴隨港元匯率的大幅拉升,港元資金供應(yīng)收緊,多期限HIBOR大幅上漲。隔夜港元拆借利率已從今年5月不足0.2%大幅上升至近4%。

8月28日,香港銀行間市場利率顯著上揚(yáng)。Wind數(shù)據(jù)顯示,隔夜HIBOR單日飆升86個基點,收報3.982%,為今年5月初以來最高水平。

同期,1個月期HIBOR上漲7個基點至3.306%,3個月期HIBOR亦攀升3個基點至3.307%。

業(yè)內(nèi)認(rèn)為,本輪港元的“戲劇性”顯著升值,源于港幣供給收縮、需求增大雙重因素推動。

供給方面,8月,港元匯率觸及7.85“弱方兌換保證”,香港金管局為穩(wěn)定港元匯率,再次入市干預(yù),先后于8月13日、8月14日買入70.65億港元和33.76億港元,銀行體系總結(jié)余于8月19日減少至537億港元,處于2020年以來的歷史低位,較6月高點縮水65%。

長城證券首席經(jīng)濟(jì)學(xué)家汪毅指出,當(dāng)總結(jié)余跌破500億港元臨界點時,流動性收緊引發(fā)HIBOR非線性跳升,導(dǎo)致此前因利差而做空港元的套息交易大規(guī)模平倉,進(jìn)一步推升匯率。

“當(dāng)港元結(jié)余下降到一定程度之后,流動性不再像之前那么充裕,港元資金成本脫離零利率,港元兌美元利差收窄,借港元、換美元的套息交易平倉導(dǎo)致港元匯率升值。”一名業(yè)內(nèi)人士對記者解釋稱,一般當(dāng)港元的融資成本遠(yuǎn)低于美元時,交易員往往會借入港元,然后將其與收益率更高的美元貨幣對賣出,以賺取利差。今年5月,港元套息成為全球收益最高的交易之一。但目前,已有許多交易員開始平倉上述套息交易。

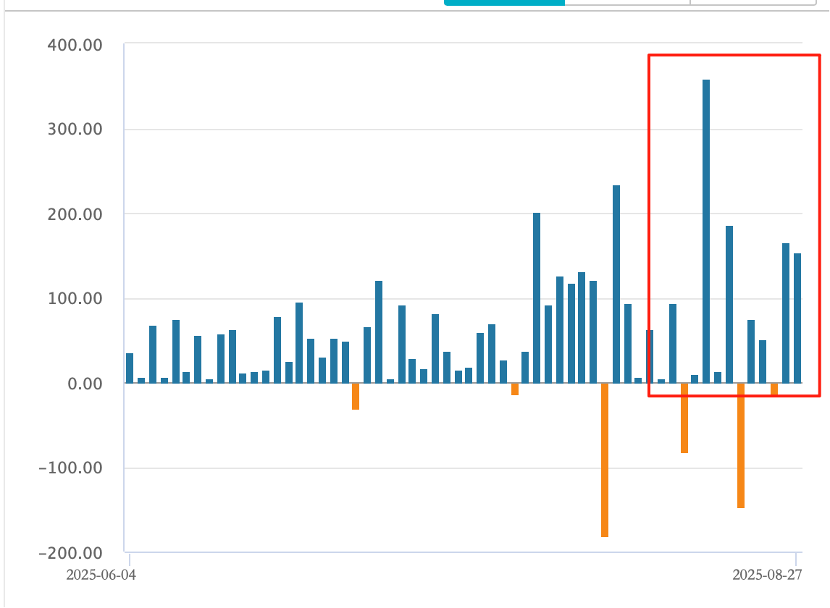

與此同時,港元需求也在顯著增加。南向資金在8月15日創(chuàng)造了單日凈流入近358.77億港元的歷史紀(jì)錄。拉長時間看,Wind數(shù)據(jù)顯示,2025年8月至今,南向資金凈買入1205億港元。

“北水”通過中資行購入港股后,機(jī)構(gòu)需要買入港元進(jìn)行結(jié)算,在一定程度上也會增加對港元的需求

此外,IPO持續(xù)火熱下,亦為港元需求提供了長期支撐。香港證監(jiān)會近期披露的季度報告顯示,今年前七個月,香港首次公開招股有51宗,集資額按年急增超過610%至1280億港元。

本月是否可能二度觸及強(qiáng)方保證?

關(guān)于港元匯率是否會在本月內(nèi)再次觸及強(qiáng)方兌換保證(7.75),目前市場觀點認(rèn)為短期內(nèi)可能性較低,但中長期仍存在支撐。

回顧今年,港元兌美元匯率在強(qiáng)方和弱方保證之間經(jīng)歷了快速切換。

2025年5月初時,香港金管局曾因港元兌美元觸及強(qiáng)方兌換保證,四次出手向市場注入1294億港元。僅2個月后,2025年7月4日,因港元觸及7.85弱方兌換保證,香港金管局單日買入296.34億港元,創(chuàng)2017年以來最大規(guī)模干預(yù)紀(jì)錄。

8月初,港元匯率觸及弱方兌換保證7.85。近期港匯不斷走高,是否可能再次觸發(fā)強(qiáng)方兌換保證,在1個月時間內(nèi)完成強(qiáng)弱方最快切換?

招商銀行金融市場部在研報中指出,港元可能適度升值,但短期內(nèi)重回強(qiáng)方保證7.75的可能性不大。其主要理由包括:一是目前匯率已脫離弱方兌換保證7.85,香港金管局應(yīng)無動力和必要性進(jìn)一步回籠港幣流動性,低利率環(huán)境本身也有利于提振香港經(jīng)濟(jì);二是年內(nèi)美聯(lián)儲大幅降息概率較低,港元與美元利差收窄程度有限;三是南向資金大規(guī)模流入不一定具備持續(xù)性。記者注意到,雖然本月南向資金大幅凈流入,但Wind數(shù)據(jù)顯示,截至發(fā)稿前,今日南向資金凈賣出額達(dá)200億港元。

“短期而言,港幣匯率或偏強(qiáng)運(yùn)行,HIBOR利率在逐步恢復(fù)常態(tài)化水平。”中信證券明明研究團(tuán)隊指出,預(yù)計港交所IPO活動將繼續(xù)增長,活躍的IPO以及南向資金流入或構(gòu)成港幣需求的支撐,同時美港利差有所收窄,套利交易活躍度下降,整體而言未來港元需求或存在韌性。雖然派息旺季結(jié)束以及銀行在半年末的季節(jié)性融資需求減弱,但港交所持續(xù)增長的IPO活動、近期南向資金流入有所加速預(yù)計將支撐港元需求。

港股是否會跑輸?

近期港股表現(xiàn)明顯遜于A股市場。Wind數(shù)據(jù)顯示,截至8月28日收盤,恒生指數(shù)、恒生科技指數(shù)、恒生中國企業(yè)指數(shù)近20個交易日分別上漲0.98%、3.56%、0.45%,相比之下,上證指數(shù)、深證成指、創(chuàng)業(yè)板指近20個交易日以來分別上漲7.57%、14.18%、21.43%;回顧7月表現(xiàn),恒生指數(shù)、恒生科技指數(shù)、恒生中國企業(yè)指數(shù)當(dāng)月漲幅分別為2.91%、2.83%、2.36%,上證指數(shù)、深證成指、創(chuàng)業(yè)板指當(dāng)月漲幅分別為3.74%、5.20%、8.14%,港股表現(xiàn)同樣是階段性跑輸A股。

匯率或是背后的關(guān)鍵因素。“股、匯、外部環(huán)境間存在復(fù)雜的傳導(dǎo)機(jī)制。”一名業(yè)內(nèi)分析人士對記者表示,從歷史經(jīng)驗來看,港匯走高,對吸引海外資金流入有一定的催化作用,港股有望走高。反之如港匯走弱,一定程度上也會影響港股走勢。2017年以來,港匯曾四次持續(xù)觸及7.85“弱方兌換保證”,區(qū)間內(nèi)恒生科技表現(xiàn)均承壓。本月初港元匯率觸及7.85弱方兌換保證,確實對恒生科技指數(shù)表現(xiàn)造成了一定影響。

近期,港匯出現(xiàn)反轉(zhuǎn)趨勢,被業(yè)內(nèi)認(rèn)為對港股是積極信號。

汪毅指出,復(fù)盤香港銀行結(jié)余和恒生科技、科創(chuàng)50之間的關(guān)系,在2023年4月~2025年4月期間,當(dāng)香港銀行結(jié)余波動較小的時候,恒生科技和科創(chuàng)50表現(xiàn)趨于一致,并且在上行趨勢下,2025年第一季度,恒生科技出現(xiàn)了較為順暢的補(bǔ)漲。回顧近兩周,雖然港元流動性收緊和市場對A股預(yù)期轉(zhuǎn)好這兩個變量在相互拉扯,但整體來說恒生科技仍處于上行階段,結(jié)合到港股流動性收緊空間有限,后續(xù)流動性對于恒生科技的表現(xiàn)可能會逐步減弱。

有業(yè)內(nèi)人士擔(dān)憂,HIBOR的快速上升,會導(dǎo)致港股市場快速下跌。對此,廣發(fā)證券研究發(fā)展中心首席策略分析師劉晨明表示,HIBOR的快速上升,會導(dǎo)致當(dāng)日港股市場下跌,可能是和保證金交易有關(guān)。但是,這種下跌并不具備可持續(xù)性。

在劉晨明看來,HIBOR突然抬升,也不一定會導(dǎo)致港股崩盤,例如2022年11~12月HIBOR繼續(xù)沖高至5%以上,但隨著中國大陸經(jīng)濟(jì)預(yù)期開始好轉(zhuǎn),股指在當(dāng)年10月末已經(jīng)見底回升了。例如2004年初~2007年10月,HIBOR從0.15%提升至5.4%,恒生指數(shù)也一路創(chuàng)新高甚至突破31000點。

展望后市,劉晨明認(rèn)為,支撐港股行情走勢的幾個因素仍在。第一,美元降息預(yù)期上修,美元仍在走弱,利好港股流動性;第二,優(yōu)質(zhì)的低估以及景氣資產(chǎn),使得南向配置資金需求仍在;第三,優(yōu)質(zhì)企業(yè)赴港上市,吸引外資流入。

幫企客致力于為您提供最新最全的財經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。